PIT/O

Redakcja PIT.plPodatnicy korzystający z ulg podatkowych muszą w 2025 roku oprócz złożenia deklaracji podatkowej, złożyć z nią druk informujący o tych ulgach i odliczeniach. Zasadniczo są to druki: PIT/O i PIT/D. Podatnik musi wybrać prawidłowy załącznik i wprowadzić do niego kwotę wykorzystywanej ulgi podatkowej. Jeżeli nie korzysta się z żadnych odliczeń – załącznika nie należy składać łącznie z drukiem PIT.

Źródło: shutterstock

Dla kogo PIT/O?

PIT/O jest załącznikiem do PIT-36, PIT-37, PIT-28. Podatnicy rozliczający pozostałe przychody, na innych deklaracjach, z ulg skorzystać nie mogą, więc załącznika nie zastosują. Ulg nie rozlicza się w związku np. z prywatną sprzedażą akcji lub zbyciem nieruchomości – gdy podatek pobiera się ryczałtem i nie łączy z pozostałymi źródłami przychodów. Wyjątkiem jest PIT-36L, którego składający korzysta z odliczenia składek na IKZE. W tym przypadku kwotę odliczenia wpisać należy bezpośrednio na druku PIT-36L, nie składając łącznie z nim druku PIT/O.

Do czego służy PIT/O?

PIT/O służy do wykazania takich ulg, jak:

- ulga na internet,

- ulga prorodzinna (na dziecko),

- ulga z tytułu przekazanych darowizn (krew, na cele kultu religijnego, na pożytek publiczny, na cele charytatywno – opiekuńcze kościołów i związków wyznaniowych),

- ulga w związku z wydatkami na cele rehabilitacyjne i związanymi z ułatwianiem wykonywania czynności życiowych,

- ulga z tytułu zwrotu nienależnie pobranych świadczeń,

- ulga w związku z wydatkami na nowe technologie,

- ulga w związku z wpłatami na IKZE.

- ulga na wyszkolenie uczniów i zatrudnienie celem przygotowania zawodowego,

- ulga z tytułu umowy aktywizacyjnej,

- abolicyjna.

Załącznik PIT/O nie jest samodzielną deklaracją podatkową, składać go należy łącznie z drukiem PIT. Samodzielnie nie wywoła skutków złożenia deklaracji rocznej. W przypadku załączenia go do druku PIT, należy wskazać ilość druków załączonych.

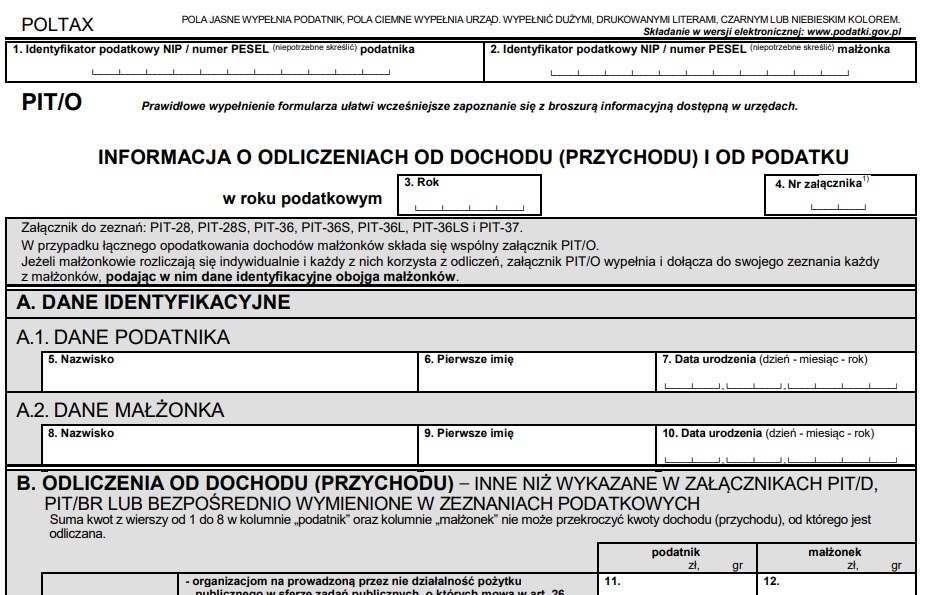

PIT/O druk

Druk PIT/O będący załącznikiem do deklaracji PIT-36, PIT-37, PIT-28 można pobrać korzystając z poniższej tabeli:

| Deklaracja | Pobierz | Opis deklaracji |

|---|---|---|

| PIT/O | Informacja o odliczeniach od dochodu (przychodu) i od podatku |

Jak wypełnić załącznik PIT/O?

Na PIT/O nie należy wskazywać odliczeń z tytułu składek ZUS, zdrowotnych, kosztów uzyskania. Te wykazywane są bezpośrednio na poszczególnych deklaracjach. Małżonkowie rozliczający się na PIT-36 lub PIT-37 łącznie wypełniają jeden wspólny załącznik PIT/O. Gdy rozliczenia dokonują osobno, każdy z nich musi wypełnić go niezależnie dla siebie.

Kolejność wypełniania deklaracji wymaga, by początkowo uwzględnić wszystkie przysługujące nam ulgi w załączniku PIT/O, a potem ich łączną wartość – odrębnie dla odliczeń od dochodu i podatku – przenieść do właściwej deklaracji podatkowej.

Ilość złożonych załączników PIT/O należy wymienić w deklaracji podatkowej. Jeżeli bowiem nie starczy miejsca na wykazanie wszystkich rozliczanych ulg – składa się kolejny załącznik określając go kolejnym numerem.

Źródło: podatki.gov

W kolejnym załączniku oznaczyć należy w poz. 4 numer załącznika oraz część której kontynuacja dotyczy, oznaczając jako pierwszy załącznik z wypełnioną częścią B lub częścią C. Każdorazowo należy podać swoje dane osobowe, a w przypadku części D i E wykazuje się wyłącznie numer NIP lub PESEL (własny i małżonka, jeśli rozliczają się wspólnie), numer załącznika (poz. 4) oraz brakujące dane w części D.

Uwaga !

Ulgi niewykazane w zeznaniu rocznym nie przepadają! Można z nich korzystać także po zakończeniu roku na zasadzie korekty deklaracji za rok 2025. Nie ma natomiast możliwości przenoszenia niewykorzystanych kwot ulg na lata następne, tzn. jeżeli przychody podatnika lub wartość podatku była zbyt niska w stosunku do wykazanej w PIT/O ulgi, to część niewykorzystana przepada.

W przypadku ulg odliczanych od dochodu ich łączna wartość (suma wszystkich odliczeń) nie może przekroczyć wartości dochodu po odliczeniu dochodu zwolnionego (którego w deklaracji po prostu się nie wykazuje), strat oraz składek ZUS.

W przypadku ulg odliczanych od podatku ich łączna wartość nie może przekroczyć kwoty podatku do zapłaty po odliczeniu wcześniej składek na ubezpieczenie zdrowotne. Korzystając z PIT/O niezbędne jest prawidłowe udokumentowanie przysługujących podatnikowi ulg. Dokumentów tych nie należy dołączać do zeznania podatkowego, należy je natomiast przechowywać aż do przedawnienia zobowiązania podatkowego za rok 2024 (czyli do końca roku 2030).

Informacje o przysługujących podatnikowi ulgach, które wskazywane są w PIT/O uzyskasz w dziale ulgi i odliczenia.

Podatników, którzy obawiają się samodzielnego wypełniania deklaracji PIT wraz z załącznikiem PIT/O zachęcamy do skorzystania z bezpłatego programu do rozliczeń PIT. Intuicyjny kreator poprowadzi Cię krok po kroku po Twojej deklaracji PIT oraz podpowie, jak rozliczyć przysługujące ulgi i rozliczenia. Więcej o programie poniżej:

Jak wypełnić PIT/O ulga na dzieci?

W rozliczeniach rocznych PIT za 2024 rok ulgę w części niewykorzystanej wpisuje się bezpośrednio w deklaracji podatkowej PIT-36 lub PIT-37. W załączniku ujmujemy wyłącznie kwotę ulgi odliczanej od podatku. O zwrot niewykorzystanej czesci lub całości ulgi prorodzinnej występować można na podstawie samej deklaracji.

Więcej o rozliczeniu ulgi prorodzinnej w PIT/O znajdziesz w artykułach ,,Ulga na dziecko w PIT. Ile dostaniesz zwrotu podatku?” , ,,Ulga na dziecko w PIT 2025 – poradnik”.

Najczęściej zadawane pytania

1. Co to jest PIT/O?

PIT/O to nie samodzielny druk do urzędu skarbowego, a załącznik do składanego zeznania rocznego np. PIT-37 lub PIT-36. PIT/O to informacja o odliczeniach od dochodu (przychodu) i od podatku, w której zawarte są informacje dotyczące ulg, z których chcemy skorzystać np. ulgi na dzieci, ulgi rehabilitacyjnej, termomodernizacyjnej itd.

2. Jak wygląda PIT/0?

Jak druk podatkowy, podobny do PIT-36 czy PIT-37.

3. Kto wypełnia PIT/O?

Załącznik PIT/O składany jest wraz z zeznaniem PIT 36, PIT 37, PIT-36L lub PIT 28. Załącznik PIT/O przeznaczony jest dla podatników, którzy korzystają z odliczeń od dochodu (przychodu) lub od podatku – z wyjątkiem odliczeń wydatków mieszkaniowych.

4. Kiedy należy złożyć PIT/O?

Razem z zeznaniem podatkowym PIT-36, PIT-37, PIT-36L i PIT-28, gdy chcemy skorzystać z ulg i odliczeń. PIT/O składamy razem z tymi drukami, więc w terminie właściwym dla nich, czyli do końca kwietnia za poprzedni rok podatkowy.

5. Jak obliczyć PIT/0?

PIT zero dla młodych to co innego niż załącznik PIT/O do wykazywania ulg i odliczeń, z których korzystamy w ramach zeznania PIT-37 lub PIT-36.

6. Jak złożyć PIT/O?

Załącznik PIT/O składa się w takiej samej formie, jak główna deklaracja podatkowa (PIT-37, PIT-36), do której dołączamy ten załącznik. Czyli elektronicznie, jeśli zeznanie podatkowe wysyłamy online lub papierowo, gdy rozliczamy się w tradycyjny sposób.

7. Gdzie w PIT/O wpisać ulgę za internet?

Wartość ulgi wykazywana jest w załączniku PIT/O w części B. W zeznaniu rocznym za 2025 rok ulgę na internet uzupełnia się na załączniku PIT/O, w części B. w pozycji 31 (w przypadku rozliczenia jako podatnik) lub pozycji 32 (w przypadku rozliczenia jako małżonek).