Rodzice samotnie wychowujący dziecko, rozliczając PIT za 2023 rok, mogą skorzystać z kwoty wolnej od podatku. W ich jednak przypadku kwota ta będzie o wiele wyższa niż 30 000 zł. Na czym polega rozliczenie z dzieckiem i z jakiej dokładnie kwoty wolnej od podatku może skorzystać samotna matka lub samotny ojciec?

» Samotnie wychowujący dziecko (ulga dla samotnego rodzica) – poradnik PIT.pl

Samotni rodzice z uwagi na swoją specyficzną sytuację życiową, mają prawo do opodatkowania podatku PIT na preferencyjnych zasadach, co bezpośrednio przyczynia się do obniżenia zobowiązania podatkowego podatnika. Na czym polega preferencja dla samotnego rodzica i co warto zrobić, by z niej skorzystać?

Rozlicz się jako samotny rodzic i skorzystaj z 60 000 zł kwoty wolnej od podatku

Nie czekaj. Rozlicz już dziś Twój e-PIT 2024. Wypełnij wygodnie PIT-37 z 60 000 zł kwoty wolnej w Programie e-pity 2023 i wyślij PIT 2024 online >>

Samotni rodzice z prawem do wyższej kwoty wolnej

W myśl obowiązujących przepisów samotni rodzice wychowujący dziecko mają prawo do skorzystania z podwójnej kwoty wolnej od podatku. Jak tłumaczy resort finansów ,, Preferencja polega na obliczeniu podatku w podwójnej wysokości podatku obliczonego od połowy dochodów osoby samotnie wychowującej dzieci. Dzięki takiemu sposobowi obliczenia podatku kwota wolna od podatku wynosząca od 1 stycznia 2022 r. 30 000 zł będzie realizowana dwukrotnie (2 × 30 000 zł = 60 000 zł), analogicznie jak przy wspólnym opodatkowaniu małżonków.

Obliczając preferencyjny podatek w rocznym zeznaniu podatkowym:

- wykazane dochody podziel na pół,

- oblicz od nich podatek według skali podatkowej (12%),

- obliczony podatek pomnóż przez 2”.

Podstawą opodatkowania jest suma dochodów, po pomniejszeniu o przysługujące odliczenia i ulgi np. składki na ubezpieczenia społeczne, darowizny, ulgę rehabilitacyjną, ulgę termomodernizacyjną. Do sumy dochodów nie doliczasz przychodów, które podlegają opodatkowaniu podatkiem zryczałtowanym np. dywidend”.

» Co daje ulga dla samotnych rodziców i jak obliczyć podatek

Źródło: shutterstock

Ważne oświadczenie o opodatkowaniu jako osoba samotnie wychowująca dziecko

Rodzice chcący skorzystać z preferencyjnego rozliczania powinni pamiętać o ważnej kwestii, która pozwoli im na comiesięczne obniżanie należnego podatku, i tym samym zyskanie wyższego wynagrodzenia. Mowa o oświadczeniu o opodatkowaniu jako osoba samotnie wychowująca dziecko. Jego złożenie u pracodawcy pozwala na uwzględnienie w każdym miesiącu kwoty wolnej od podatku.

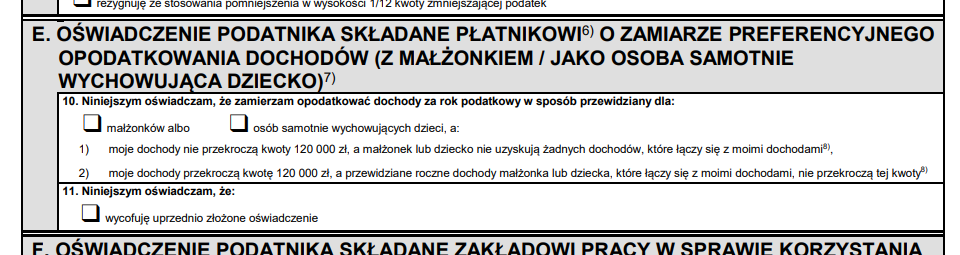

Oświadczenie można składać na nowym druku PIT-2 (9), przygotowanym przez Ministerstwo Finansów. Druk ten zawiera specjalnie do tego dedykowaną rubrykę E. ,, OŚWIADCZENIE PODATNIKA SKŁADANE PŁATNIKOWI O ZAMIARZE PREFERENCYJNEGO OPODATKOWANIA DOCHODÓW (Z MAŁŻONKIEM / JAKO OSOBA SAMOTNIE WYCHOWUJĄCA DZIECKO)”. W tej właśnie rubryce należy zadeklarować swoją chęć opodatkowania dochodów jako osoba samotna.

» Nowy PIT-2 na 2023 rok. Rząd opublikował obszerny wzór oświadczenia

Źródło: gov.pl

Kiedy pojedyncza a kiedy podwójna kwota wolna dla samotnych rodziców?

Zgodnie z obowiązującymi przepisami rodzicom opodatkowanym jako samotnie wychowujący dziecko przysługuje prawo do skorzystania z podwójnej kwoty wolnej od podatku. Prawo to jest jednak ściśle powiązane z wysokością uzyskanych w trakcie roku dochodów. Jak tłumaczy Ministerstwo Finansów ,, Jeśli w oświadczeniu (red – o którym mowa powyżej) wskażesz, że twoje dochody nie przekroczą w roku 120 000 zł oraz że nie musisz do nich doliczać dochodów małoletniego dziecka, to zakład pracy będzie obliczał zaliczki od twoich dochodów według stawki 12% i dodatkowo pomniejszał je o 300 zł (czyli pomniejszenie zaliczki wyniesie 2 x 300 zł). W sytuacji, gdy twoje dochody przekroczą kwotę 120 000 zł rocznie a dziecka nie, zaliczki wyniosą 12% i nie będą dodatkowo pomniejszane o 300 zł (czyli pomniejszenie zaliczki wyniesie 300 zł)”.

Czy konieczne ponowne złożenie oświadczenia w 2024 roku?

Wątpliwości podatników budzi kwestia tego, czy skoro podatnik korzystał z tej preferencji podatkowej już w 2023 roku i złożył oświadczenie, to musi je ponownie wypełniać z mocą prawną na rok 2024? Nie. PIT-2 należy złożyć wyłącznie w sytuacji zaistnienia zmian mających wpływ na zaliczki PIT. Więcej na ten temat w artykule ,, Nowy wzór PIT-2. Czy pracownicy powinni ponownie złożyć oświadczenia w 2023 roku?”.

Wspólne rozliczenie w deklaracji PIT 2024

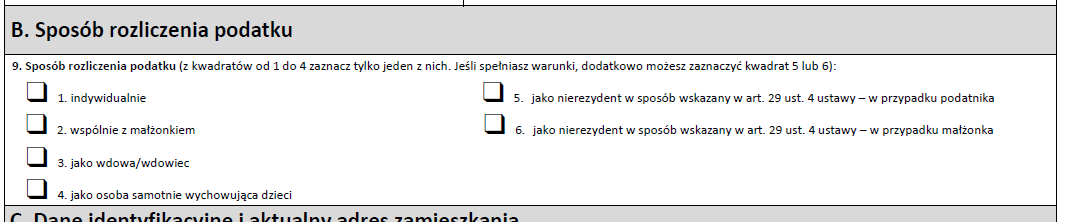

Osoby samotnie wychowujące dziecko powinny również pomysleć o rozliczeniu rocznej deklaracji PIT na zasadach preferencyjnych. Aby to zrobić należy w składanej deklaracji PIT-37 wskazać chęć rozliczenia się z dzieckiem. Wystarczy w wypełnianym druku PIT-37 w wersji 30., w rubryce B. ,,Sposób rozliczenia podatku” – zaznaczyć pole z podpunktem 4. ,,jako osoba samotnie wychowująca dziecko”.

Źródło: podatki.gov

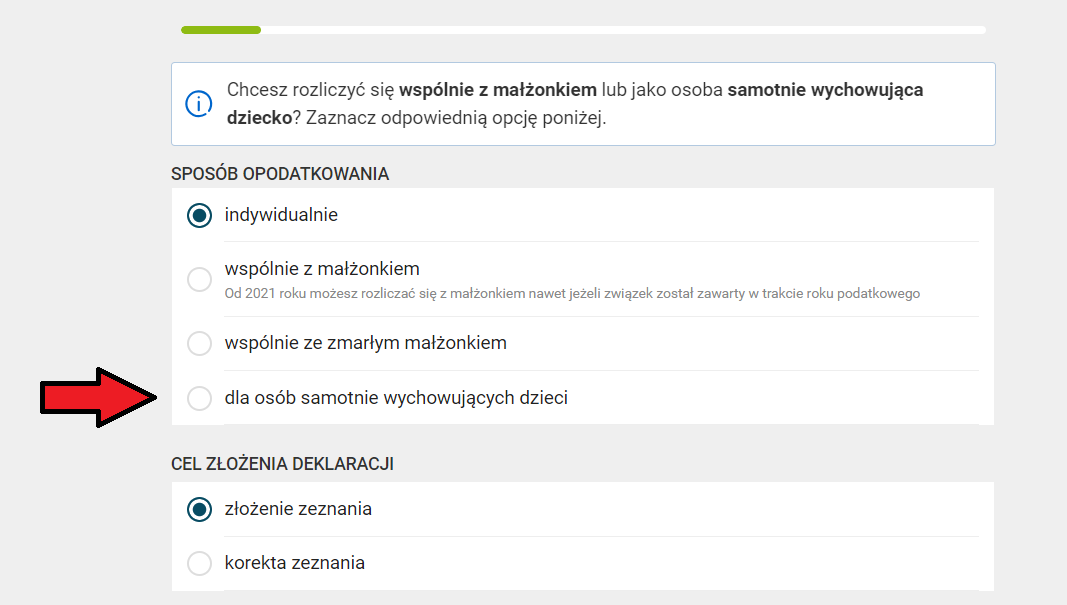

Ponieważ jednak samodzielne rozliczenie deklaracji PIT budzi obawy wielu podatników, zachęcamy do rozliczenia PIT 2024 w programie e-pity. Poprowadzi Cię on krok po kroku po Twojej deklaracji i podpowie, kiedy i gdzie zaznaczyć właściwe pole dla wspólnego rozliczenia samotnego rodzica z dzieckiem:

Źródło: e-pity

Program dostępny jest tutaj.