Projekt ustawy o tzw. Polskim Ładzie zakłada wprowadzenie nowej ulgi podatkowej. Ma ona być swego rodzaju rekompensatą dla pracowników zatrudnionych na umowę o pracę, którzy ze względu na wysokość uzyskanych dochodów straciliby w 2022 roku na zmianach podatkowych. Niestety ulga ta nie tylko nie będzie przysługiwała wszystkim podatnikom, lecz także będzie skomplikowana w obliczaniu.

» Polski Ład: jest projekt ustawy MF. Zyska 18 mln Polaków

Projekt Ministerstwa Finansów o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, nazywany Polskim ładem zakłada wprowadzenie nowej ulgi podatkowej – tzw. ulgi dla klasy średniej. Wyjaśniamy, kto dokładnie skorzysta z nowej ulgi.

Źródło: shutterstock

Kto skorzysta z ulgi dla klasy średniej?

W myśl przepisów projektu ustawy ulga dla klasy średniej skierowana będzie wyłącznie do pracowników zatrudnionych na podstawie umowy o pracę, pracy nakładczej bądź też spółdzielczego stosunku pracy. Oznacza to, że nie skorzystają z niej zarówno przedsiębiorcy, jak i pracownicy świadczący pracę na podstawie umowy cywilnoprawnej.

» Rząd przedstawił projekt Nowego ładu. Ile zyskają emeryci i renciści?

Polegać ona będzie na odliczeniu od uzyskanego dochodu pewnej kwoty, której wysokość uzależniona jest od poziomu rocznych przychodów. Ministerstwo Finansów uczula jednak, że ,, nie chodzi o każdy rodzaj przychodów, a wyłącznie o przychody podlegające opodatkowaniu na zasadach określonych w art. 27 ustawy PIT, czyli podlegające opodatkowaniu przy zastosowaniu skali podatkowej, tj. z wyłączeniem przychodów wolnych od podatku”.

Zapraszamy na webinar Pulsu Biznesu „Jak na twój portfel wpłyną zmiany podatkowe Polskiego Ładu?” Środa 28 lipca, godz. 11

Kto dokładnie skorzysta z ulgi? Jak można przeczytać w projekcie ustawy prawo do ulgi przysługiwać będzie podatnikom zarabiającym na podstawie wymienionych powyżej stosunków pracy. Warunkiem będzie jednak, by ich zarobki mieściły się w przedziale od 68 412 zł do 133 692 zł (odpowiednio miesięcznie – dla celów obliczania miesięcznych zaliczek na podatek – w wysokości od 5 701 zł do 11 141 zł). Jak informuje Minister Finansów ,, W kwocie tych przychodów nie będą uwzględniane przychody pomniejszane o 50% koszty uzyskania przychodów z tytułu korzystania przez twórców z praw autorskich i artystów wykonawców z praw pokrewnych lub rozporządzania przez nich tymi prawami, określone w art. 22 ust. 9 pkt 3 ustawy PIT. Uwzględniane będą wyłącznie te przychody z art. 12 ust. 1 ustawy PIT, które będą pomniejszane o zryczałtowane koszty kwotowe, o których mowa w art. 22 ust. 2 ustawy PIT lub koszty faktycznie poniesione określone zgodnie z art. 22 ust. 10 (w części dotyczącej przekroczenia 50% normy) i ust. 11 ustawy PIT”.

» Polski Ład: Od 2022 r. tylko ryczałt do opodatkowania przychodów z najmu

Skomplikowane zasady obliczania ulgi dla klasy średniej

Kwota ulgi dla klasy średniej będzie zmienna i uzależniona m.in. od wysokości uzyskiwanych zarobków. W jaki sposób będzie obliczana? Według dwóch wzorów, wskazanych w ustawie o tzw. Nowym ładzie. Wybór właściwego wzoru i wyliczenie kwoty ulgi może stać się nie lada wyzwaniem dla działów kadrowych w zakładach pracy.

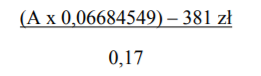

W przypadku pracowników, których roczne przychody z pracy mieścić się będą w przedziale od 68 412 zł do 102 588 zł ( z wyjątkiem przychodów, do których mają zastosowanie 50% koszty uzyskania przychodów), kwotę obniżki korygującej obliczać będzie trzeba według poniższego wzoru:

Źródło: legislacja.gov.pl

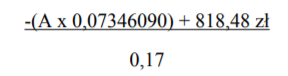

W przypadku pracowników, których roczne przychody z pracy będą wyższe od 102 588 zł i nie przekroczą kwoty 133 692 zł ( z wyjątkiem przychodów, do których mają zastosowanie 50% koszty uzyskania przychodów), kwotę ulgi obliczać będzie trzeba według poniższego wzoru:

Źródło: legislacja.gov.pl

Jak informuje Ministerstwo Finansów ,, Ulga dla pracowników stosowana będzie w rozliczeniu rocznym oraz przy obliczaniu zaliczek na podatek między innymi przez zakłady pracy, które będą stosować ulgę za miesiące, w których podatnik uzyska od tego zakładu pracy przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy (podlegające opodatkowaniu zgodnie z art. 27 ustawy, z wyłączeniem przychodów, do których mają zastosowanie koszty uzyskania przychodów, o których mowa art. 22 ust. 9 pkt 3) w wysokości od 5 701 zł do 11 141 zł. Jeżeli warunek wysokości i rodzajów przychodów będzie spełniony, zakład pracy pomniejszy dochód o kwotę ulgi dla pracowników w wysokości obliczonej według jednego z wzorów:

Źródło: legislacja.gov.pl

gdzie A oznacza przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy (które podlegają opodatkowaniu zgodnie z art. 27 ustawy, z wyłączeniem przychodów, do których mają zastosowanie koszty uzyskania przychodów, o których mowa art. 22 ust. 9 pkt 3 ustawy) w wysokości wyższej od 5 701 zł i nieprzekraczającej kwoty 8 549 zł miesięcznie,

albo

Źródło: legislacja.gov.pl

gdzie A oznacza uzyskane przez podatnika w roku podatkowym przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy (które podlegają opodatkowaniu zgodnie z art. 27 ustawy, z wyłączeniem przychodów, do których mają zastosowanie koszty uzyskania przychodów, o których mowa art. 22 ust. 9 pkt 3) w wysokości wyższej od 8 549 zł i nieprzekraczającej kwoty 11 141 zł miesięcznie”.

/ Na podstawie legislacja.gov.pl