Rozliczając ulgę termomodernizacyjną w PIT 2025 należy zapoznać się z obowiązującymi przepisami prawa. To jednak nie wszystko. Warto poznać ważną interpretację szefa KAS, która związana jest bezpośrednio z prawem do odliczenia tej ulgi w PIT.

W 2023 roku KAS wydał ważną interpretację podatkową, która ograniczyła prawo do skorzystania z ulgi termomodernizacyjnej w PIT. Choć interpretacja jest sprzed dwóch lat, to nadal ma pełne zastosowanie. Zanim więc rozliczymy ulgę termomodernizacyjną w rocznej deklaracji PIT warto się z nią zapoznać, by nie popełnić błędu.

Źródło: shutterstock

Ważna interpretacja KAS. Prawo do ulgi a sprzedaż nierchomości

Interpretacja szefa KAS jest bardzo ważna bowiem ogranicza ona prawo do skorzystania z ulgi przez niektórych właścicieli budynków, którzy w latach poprzednich ponieśli wydatki na termomodernizacją. Warto się z nią zapoznać szczególnie w przypadku, gdy w trakcie roku doszło do sprzedaży nieruchomości.

W myśl bowiem interpretacji KAS podatnicy, którzy dokonali termomodernizacji budynku np. ocieplili go, lecz przed rocznym rozliczeniem deklaracji PIT dokonali jego sprzedaży, nie mogą skorzystać z prawa do ulgi.

To jednak nie wszystko. Kluczowe znaczenie ma moment dokonania przedsięwzięcia termomodernizacyjnego, a nie moment składania rozliczenia PIT. Oznacza to, że prawo do skorzystania z ulgi termomodernizacyjnej posiada osoba, która jest właścicielem budynku w momencie składania rocznego rozliczenia PIT.

Przykład

Pan Kowalski ocieplił dom w czerwcu 2023 roku. Pod koniec roku podjął decyzję o sprzedaży nieruchomości. Faktyczna sprzedaż nieruchomości nastąpiła w lutym 2024 roku. Niestety Pan Kowalski utracił prawo do skorzystania z ulgi termomodernizacyjnej w PIT. W momencie złożenia rozliczenia PIT (kwiecień 2024 roku) nie był już faktycznym właścicielem budynku.

Kto skorzysta z ulgi termomodernizacyjnej w PIT 2025?

Prawo do skorzystania z ulgi termomodernizacyjnej mają osoby rozliczające się z fiskusem na podstawie:

- skali podatkowej,

- podatku liniowego,

- płacący ryczałt od przychodów ewidencjonowanych.

Aby móc to zrobić, należy ponieść koszty związane z przedsięwzięciami termomodernizacyjnymi budynku mieszkalnego jednorodzinnego (także w zabudowie szeregowej lub grupowej). Podatnik musi być przy tym jego właścicielem lub współwłaścicielem. Więcej o tym w poradniku ,,Ulga termomodernizacyjna w PIT 2025”.

Ulga termomodernizacyjna w PIT 2025. Lista wydatków

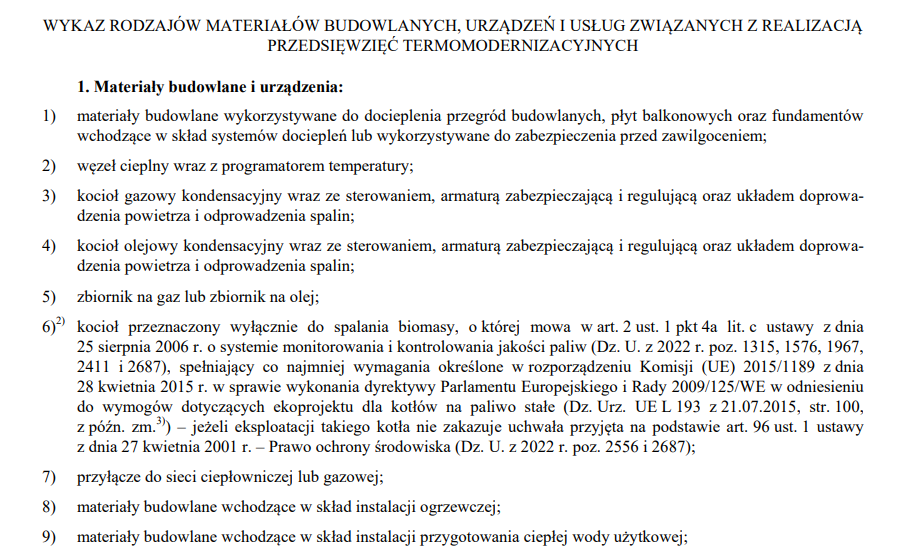

Zanim rozliczysz ulgę termomodernizacyjną w PIT, warto dokładnie przeanalizować listę poniesionych wydatków i sprawdzić, czy wszystkie z nich można odliczyć w ramach ulgi termomodernizacyjnej. Gotowy katalog wydatków uprawniających do ulgi termomodernizacyjnej został wskazany w Obwieszczenie Ministra Rozwoju i Technologii z dnia 25 stycznia 2023 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Inwestycji i Rozwoju w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz.U. 2023 poz. 273).

Źródło: gov.pl

Ważne udokumentowanie prawa do ulgi termomodernizacyjnej

Rozliczając ulgę termomodernizacyjną warto pamiętać o właściwym udokumentowaniu poniesionych wydatków. Podatnik musi dysponować wszystkimi fakturami potwierdzającymi poniesione wydatki, wystawionymi przez podatnika podatku VAT.

To jednak nie wszystko. Wydatki aby mogły zostać odliczone w rozliczeniu PIT, nie mogły zostać sfinansowane bądź dofinansowane ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej lub zwrócone podatnikowi w jakiejkolwiek formie. Nie podlegają wówczas odliczeniu. To nie wszystko. Jeżeli podatnik zaliczył wydatki w koszty uzyskania przychodów i odliczył od podatku również nie może ponownie odliczyć ich w ramach ulgi termomodernizacyjnej. Więcej w artykule ,, Jak udokumentować wydatki dla ulgi termomodernizacyjnej w PIT”.