Działalność nierejestrowana to sposób na prowadzenie firmy dla osób, które chcą uniknąć formalności, płacenia dodatkowych składek i osiągają niewielkie przychody. Jednak ta uproszczona forma zarobkowania wymaga rozliczenia z fiskusem. Jak rozliczyć przychody z nierejestrowanej działalności? – tłumaczymy

Coraz częściej Polacy poza etatem dorabiają. Często w formie działalności nierejestrowanej. Do redakcji PIT napisała Pani Olga, która w 2023 roku przebywała na urlopie wychowawczym. Czytelniczka od lipca 2023 roku zaczęła dorabiać w formie działalności nierejestrowanej. Teraz pyta jak rozliczyć się z fiskusem i czy może skorzystać z ulgi na dziecko?

Czym jest działalność nierejestrowana?

Działalność nierejestrowana to dość nowe rozwiązanie wprowadzone do polskiego porządku prawnego 30 kwietnia 2018 r., nazywane niekiedy „działalnością na próbę”. Przepisy mówiące o działalności nierejestrowanej znajdują się w tzw. Konstytucji biznesu. Trzeba pamiętać, że taki rodzaj działalności mogą wykonywać wyłącznie osoby, które w czasie ostatnich 60 miesięcy nie prowadziły działalności gospodarczej oraz ich forma działania nie wymaga koncesji, licencji czy zezwoleń.

Źródło: Shutterstock

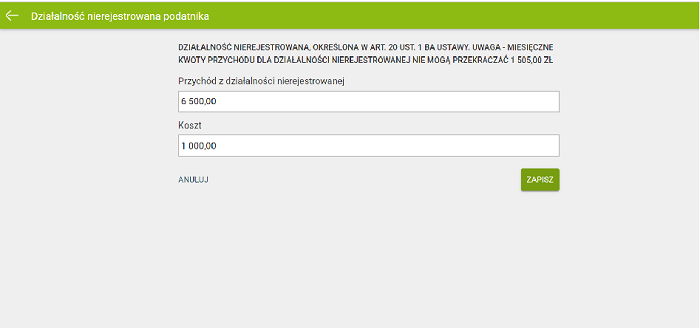

Pani Olga spełnia te warunki, w ramach działalności świadczy usługi w postaci wykonywania zabiegów manicure. Czytelniczka będzie rozliczała się samodzielnie i nie będzie korzystała z ulg podatkowych. Aktualnie przychód z działalności bez rejestracji nie może przekraczać 75 % kwoty minimalnego wynagrodzenia. W 2023 roku kwota ta wynosiła 2700 zł brutto.

[potykacz_pit_2]

Rozliczenie PIT za 2023 roku z działalności nierejestrowanej

W 2023 roku Pani Olga nie odprowadzała zaliczek na podatek dochodowy. Jako osoba prowadząca nierejestrowaną działalność gospodarczą nie miała takiego obowiązku. Jednak uzyskane przychody i koszty czytelniczka musi rozliczyć w zeznaniu rocznym PIT-36 (wiersz 9 dotyczy działalności nierejestrowanej). Stawka podatku od działalności nierejestrowanej opiera się na skali podatkowej. Podatniczka rozliczy się na zasadach ogólnych.

Działalność nierejestrowana a rozliczenie z ZUS

W ramach prowadzonej działalności nierejestrowanej przedsiębiorca nie ma obowiązku rejestracji w ZUS. Stąd Pani Olga nie odprowadzała w 2023 roku składek do ZUS. Nie płaciła ani składki zdrowotnej, ani społecznych oraz nie składała żadnych deklaracji.

Rozliczenie z umowy o pracę i działalności gospodarczej, potrzebny PIT-36 - PIT.pl

Rozliczenie działalności nierejestrowanej w programie e-pity.pl

Pani Olga nie znajdzie w e-Urzędzie skarbowym swojego rozliczenia. Musi samodzielnie przygotować PIT-36. Polecamy, by go przygotować w programie e-pity.

Źródło: program e-pity.pl