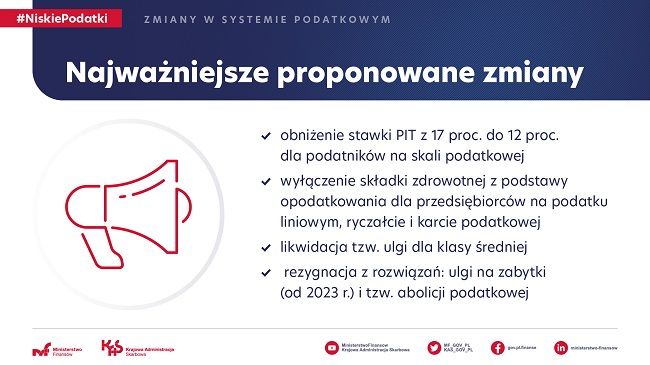

W czwartek na stronach Rządowego Centrum Legislacji opublikowano projekt nowelizacji ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw, nowe przepisy mają pozwolić m.in. na obniżenie stawki PIT do 12 proc. i likwidują tzw. ulgę dla klasy średniej. Co się zmieni od 1 lipca 2022 r. w podatkach?

Zgodnie z zapowiedziami z konferencji Premiera Morawieckiego projekt obniża stawkę PIT do 12 proc. z obecnych 17 proc. Poza tym w projekcie zapisane zostały zmiany w zasadach rozliczania składki zdrowotnej dla przedsiębiorców. Samotni rodzice rozliczą się z dzieckiem. Z kolei dzieci będą mogły zarobić 16 061,28 zł a rodzic nie utraci preferencji podatkowych.

Źródło: mf.gov.pl

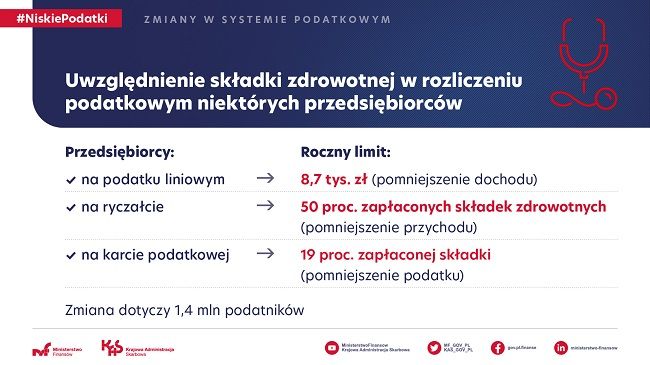

Składka zdrowotna obniży podstawę opodatkowania

Na podstawie proponowanych zmian przedsiębiorcy rozliczający się na podstawie podatku liniowego, ryczałtu i karty podatkowej będą mogli pomniejszać podstawę opodatkowania o zapłacone składki zdrowotne do określonego limitu:

- podatek liniowy – limit wyniesie 8,7 tys. zł (pomniejszenie dochodu),

- podatek ryczałtowy – 50% zapłaconych składek zdrowotnych (pomniejszenie przychodu),

- karta podatkowa – 19% zapłaconej składki (pomniejszenie podatku).

Liniowcy będą mogli odliczyć maksymalnie do 8,7 tys. zł od dochodu. W przypadku osób rozliczających się z użyciem ryczałtu od przychodów ewidencjonowanych, od przychodu będzie można odliczyć 50 proc. zapłaconych składek. Z kolei osoby rozliczające się kartą podatkową będą mogły odliczyć 19 proc. zapłaconej składki od podatku.

Źródło. mf.gov.pl

MF zmienia zdanie. Składka zdrowotna będzie wliczana w koszty – PIT.pl

Nowa skala podatkowa

Zgodnie z zapisami projektu osoby rozliczające się na zasadach ogólnych:

- zarabiające miedzy 30 tys. zł a 120 tys. zł, zapłacą od swoich dochodów 12 proc. minus kwota zmniejszająca podatek w wysokości 3,6 tys. zł.

- osoby których dochód przekracza 120 tys. zł, zapłacą 10,8 tys. zł plus 32 proc. nadwyżki ponad 120 tys. zł.

Kwota zmniejszająca podatek w wysokości 3,6 tys. zł jest równa iloczynowi kwoty wolnej w wysokości 30 tys. zł i stawki 12 proc.

Likwidacja ulgi dla klasy średniej

Nowe przepisy mają zlikwidować ulgę dla klasy średniej, którą wprowadził Polski ład. Jednocześnie podatnicy, dla których rozliczenie się z wykorzystaniem ulgi dla klasy średniej z dochodów za 2022 r. byłoby bardziej korzystane od tego z wykorzystaniem 12-proc. stawki PIT i nowej skali podatkowej, będą mogli rozliczyć się na obecnie obowiązujących zasadach.

Źródło: shutterstock

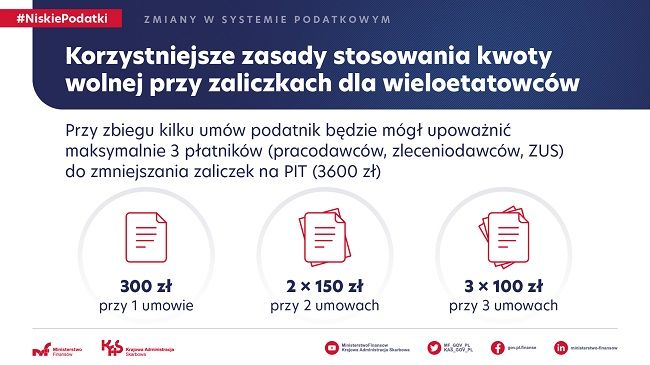

Kolejne zmiany w opłacaniu zaliczek na podatek

Ministerstwo Finansów proponuje również wprowadzenie korzystniejszych zasad stosowania kwoty wolnej przy zaliczkach. Osoby które osiągają dochody z kilku źródeł – np. kilku umów o pracę, umowy o pracę i dwóch umów zlecania, albo łączą pracę z emeryturą. Dzięki przyjętym rozwiązaniom będą oni mogli upoważnić nawet 3 płatników (pracodawców, zleceniodawców, ZUS) do zmniejszania zaliczek na PIT (o kwotę wynosząca 3.600 zł). W przypadku 1 umowy kwota zmniejszająca podatek wyniesie 300 zł, przy dwóch – po 150 zł, a przy trzech – po 100 zł. Dzięki temu wieloetatowcy mają mieć możliwość pełnego korzystania z kwoty wolnej już na etapie zaliczek na podatek. Dodatkwo w porekcie ustawy znalazły się również zapisy pozwalające podatnikowi na upoważnienie płatnika do niepobierania zaliczek na podatek dochodowy.

Źródło: mf.gov.pl

„Należy wyjaśnić, że podatnik będzie mógł złożyć taki wniosek, jeżeli będzie przewidywał, że uzyskane przez niego dochody podlegające opodatkowaniu na skali podatkowej nie przekroczą w roku podatkowym kwoty 30 tys. zł (czyli kwoty wolnej od podatku)” – wyjaśniają autorzy w uzasadnieniu do projektu.

Jednocześnie zapisano, że jeśli podatnik zorientuje się, że jego dochody przekroczą poziom 30 tys. zł, będzie musiał natychmiast wycofać taki wniosek.

„Przy czym podatnik będzie obowiązany niezwłocznie wycofać ten wniosek, jeżeli stwierdzi, że wysokość tych dochodów przekroczy tę kwotę. Po wycofaniu przez podatnika wniosku o niepobieranie zaliczek w danym roku podatkowym płatnik będzie obliczał zaliczki jednakże bez pomniejszania zaliczki na podatek o miesięczną kwotę zmniejszającą zaliczkę na podatek” – stwierdzono w uzasadnieniu do projektu.

Będą zmiany w zasadach uwzględniania kwoty wolnej przy zaliczkach (PIT-2) – PIT.pl

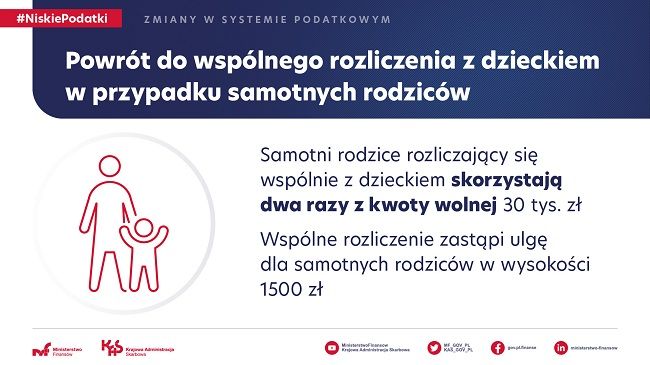

Samotni rodzice jednak będą mogli rozliczyć się z dzieckiem za 2022 r.

W czwartek rząd zapowiedział także powrót do wspólnego rozliczenia z dzieckiem w przypadku samotnych rodziców. „Odpowiadamy na postulaty samotnych rodziców i przywracamy możliwość wspólnego rozliczenia z dzieckiem. Dzięki temu samotni rodzice dwukrotnie skorzystają z kwoty wolnej wynoszącej 30 tys. zł. Wspólne rozliczenie zastąpi wprowadzoną od 1 stycznia 2022 r. ulgę w wysokości 1500 zł” – wskazuje resort finansów

Premier: Zmieniamy przepisy dotyczące wspólnego rozliczenia z dzieckiem – PIT.pl

Źródło: mf.gov.pl

Dziecko będzie mogło zarobić 16 061,28 zł a rodzic nie utraci preferencji podatkowych

W ramach przedstawionych w czwartek zmian rząd proponuje również zwiększenie kwoty zarobków, jakie może osiągnąć dziecko bez utraty preferencji podatkowych przez rodziców. „Kwota ta wzrośnie z 3.089 zł do 16.061,28 zł w 2022 r. (12-krotność rentysocjalnej). Chcemy też, by renty rodzinne małoletnich dzieci nie były doliczane do dochodów rodziców. To oznacza, że dziecko będzie traktowane jako odrębny podatnik i obok rodzica korzystać będzie z kwoty wolnej 30 tys. zł. Uważamy też, że ulgi podatkowe (ulga dla młodych, na powrót, dla rodzin 4+, pracujących seniorów) powinny obejmować również zasiłki macierzyńskie przyznawane rodzicom i opiekunom przyjmującym dzieci na wychowanie. Dzięki temu od zasiłków nie byłoby podatku – do ustalonego w tych ulgach limitu” – wskazuje resort finansów.

Wyższy limit zarobków dziecka uprawniający do ulgi prorodzinnej – PIT.pl

Kiedy zmiany wejdą w życie?

Konsultacje projektu mają trwać od 24 marca do 2 kwietnia 2022 r. MF chce, aby projekt został przyjęty przez Radę Ministrów w połowie kwietnia. Planowane wejście w życie rozwiązań to 1 lipca 2022 r. Ministerstwo finansów zapewnia, że proponowane zmiany nie dotkną samorządów – JST mają otrzymać rekompensatę polegającą na zwiększeniu subwencji rozwojowej lub uzupełnieniu subwencji ogólnej. Według resortu finansów na wszystkich proponowanych zmianach zyskuje względem stanu obecnego blisko 13 mln podatników. Koszty dla budżetu oszacowano na 15 mld zł rocznie. Zmiany mają dotyczyć 25 mln podatników.

Projekt zmian do ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw.