Prawo do złożenia PIT-2 w 2023 roku budzi wiele kontrowersji. Jak sprawdzić, czy złożyłem PIT-2? Co, jeśli nie złożę PIT-2? Dlaczego składamy PIT-2? To tylko nieliczne pytania zadawane przez podatników. Postaramy się na nie odpowiedzieć.

Za sprawą nowych przepisów Polskiego Ładu w mediach głośno zrobiło się o zmianach w podatku PIT, kwocie wolnej od podatku oraz samym druku PIT-2. Sytuacji nie uławia przygotowany przez rząd, nowy wzór tego oświadczenia. W 2023 roku przyjmie on bowiem zupełnie nową, kompleksową formę. Zawarto w nim bowiem aż 4 oświadczenia i 3 wnioski, które dotychczas podatnicy składali odrębnie. Czy oznacza to, że nowy druk należy ponownie złożyć w 2023 roku? Co się stanie, jeśli podatnik zapomni o tej możliwości?

» PIT-2 – jak rozliczyć w 2022/2023

Źródło: shutterstock

Po co składamy PIT-2?

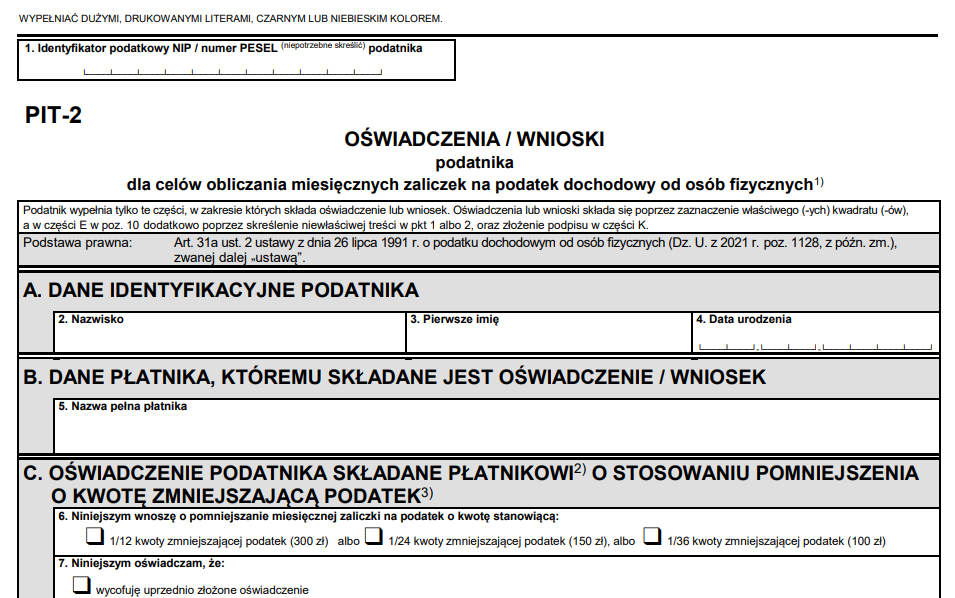

PIT-2 jest oświadczeniem składanym przez pracownika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych. Dotyczy ono m.in. pracowników zatrudnionych w ramach umowy o pracę, a także na umowę zlecenie i o dzieło. Oświadczenie to składa się po to, aby pracodawca mógł pomniejszać miesięczne zaliczki na podatek dochodowy o 1/12 kwoty zmniejszającej podatek.

4 oświadczenia i 3 wnioski podatnika na jednym druku PIT-2

W 2023 roku zastosowanie będzie miał druk PIT-2 w wersji 9. Budzi on duże zainteresowanie z uwagi na swój nowy kształt. Ustawodawcy umieścił w nim bowiem szereg oświadczeń, które mają wpływ na wysokość pobieranej zaliczki na podatek PIT. I tak, nowy druk PIT-2 zawiera:

- Oświadczenie podatnika o stosowaniu pomniejszenia o kwotę zmniejszającą podatek,

- Oświadczenie podatnika o zamiarze preferencyjnego opodatkowania dochodów (z małżonkiem / jako osoba samotnie wychowująca dziecko),

- Oświadczenie podatnika o spełnieniu warunków korzystania z podwyższonych pracowniczych kosztów uzyskania przychodu,

- Oświadczenie podatnika o spełnieniu warunków do stosowania wszelkiego rodzaju zwolnień tj. ulga dla rodzin 4+, ulga powrót, ulga dla pracujących seniorów,

- Wniosek o niestosowanie ulgi dla młodych lub pracowniczych kosztów uzyskania przychodu,

- Wniosek podatnika o rezygnacji ze stosowania 50% kosztów uzyskania przychodu,

- Wniosek podatnika o niepobieraniu zaliczek w roku podatkowym.

Czy muszę składać PIT-2 w 2023 roku?

Możliwość złożenia PIT-2 w 2023 roku nie dotyczy wszystkich pracowników. Dotychczas złożone oświadczenie ma bowiem zastosowanie również do następnych lat podatkowych. Jak tłumaczy resort finansów ,, Podatnik jest obowiązany wycofać lub zmienić złożone uprzednio oświadczenie lub wniosek, jeżeli zmieniły się okoliczności mające wpływ na obliczenie zaliczki na podatek. Wycofanie i zmiana złożonego wcześniej oświadczenia lub wniosku następuje poprzez złożenie nowego oświadczenia lub wniosku. Przykładowo, jeśli podatnik chce zmienić lub wycofać wcześniej złożone zakładowi pracy oświadczenie w zakresie stosowania kwoty zmniejszającej podatek, to wypełnia część C. Przy czym w przypadku zmiany wcześniejszego oświadczenia, podatnik wypełnia poz. 6, a w przypadku wycofania uprzednio złożonego oświadczenia, wypełnia poz. 7”. Więcej o tym w artykule ,, Nowy wzór PIT-2. Czy pracownicy powinni ponownie złożyć oświadczenia w 2023 roku?”.

Jak sprawdzić, czy złożyłem PIT-2?

Wiemy już, że podatnicy, którzy złożyli już w swoich zakładach pracy oświadczenia PIT-2, a u których nie zaistniały nowe okoliczności mające wpływ na zaliczkę na podatek PIT – nie muszą martwić się koniecznością ponownego składania oświadczenia PIT-2. Co zrobić jednak, gdy podatnik nie pamięta, czy owe oświadczenie już składał?

Najprościej i najszybciej będzie uzyskać odpowiedź na to pytanie w swoim zakładzie pracy. Dokumentację pracowniczą pracodawca musi bowiem przechowywać przez okres zatrudnienia pracownika, a także przez okres 10 lat, licząc od końca roku kalendarzowego, w którym stosunek pracy uległ rozwiązaniu lub wygasł. Oznacza to, że z pewnością nadal posiada on w swoich dokumentach złożone oświadczenie PIT-2 i może udostępnić je do wglądu.

Kontakt z pracodawcą, to jednak nie jedyna droga na upewnienie się, że oświadczenie PIT-2 zostało złożone. Jeżeli pracownik dostaje w każdym miesiącu tzw. paski wynagrodzeń, to może na nich sprawdzić, czy zawierają one informację o uwzględnieniu kwoty zmniejszającej podatek przy opłacaniu zaliczek. W okresie styczeń – czerwiec 2022 roku kwota ta wynosiła 425 zł miesięcznie. Od 1 lipca została zmniejszona do kwoty 300 zł.

Więcej o kwocie wolnej od podatku oraz kwocie zmniejszającej dowiesz się z poradnika ,, Kwota wolna od podatku, kwota zmniejszająca podatek”.

Co, jeśli nie złożę PIT-2?

Wielu podatników martwi się tym, co stanie się jeśli nie złożą w danym roku oświadczenia PIT-2. Uspokajamy. Kwota wolna od podatku w takiej sytuacji nie przepada. Pracodawca faktycznie nie posiadając oświadczenia PIT-2 nie może w każdym miesiącu automatycznie uwzględniać kwoty zmniejszającej podatek i tym samym pomniejszać zaliczek na podatek PIT. Ulgowe naliczanie zaliczek PIT nie następuje co miesiąc (jakby to miało miejsce w przypadku złożenia PIT-2), lecz jest wówczas rozliczane w postaci zwrotu podatku PIT w rocznym zeznaniu podatkowym.