Kilka dni temu na stronie gov.pl/web/finanse opublikowano projekt objaśnień podatkowych, które zawierają ogólne wyjaśnienia na temat podmiotów pełniących funkcję płatnika podatku PIT, rodzajów oświadczeń i wniosków mających wpływ na wysokość zaliczek obliczanych przez płatników podatku PIT, zasad składania tych oświadczeń i wniosków oraz konsekwencji ich złożenia. Tylko do 15 grudnia resort finansów czeka na opinie z uzasadnieniami dotyczące tego projektu. Oświadczenia te mają wpływ na wysokość zaliczek obliczanych przez płatników w trakcie 2023 roku na drukach PIT-2, PIT-2A i PIT-3.

8 grudnia br. Ministerstwo Finansów ogłosiło tygodniowe konsultację projektu objaśnień podatkowych, które zawierają ogólne wyjaśnienia na temat podmiotów pełniących funkcję płatnika podatku PIT, rodzajów oświadczeń i wniosków mających wpływ na wysokość zaliczek obliczanych przez płatników podatku PIT, zasad składania tych oświadczeń i wniosków oraz konsekwencji ich złożenia.

Objaśnienia uwzględniają stan prawny obowiązujący od 1 stycznia 2023 r., w tym zwłaszcza przepisy art. 31a, 31b i 31c ustawy PIT, które zostały wprowadzone ustawą Niskie Podatki oraz mają zastosowanie do dochodów uzyskanych od 2023 r.

Opinię z uzasadnieniem w wersji edytowalnej należy przesłać na adres: [email protected].

Co ciekawego w opublikowanych objaśnieniach?

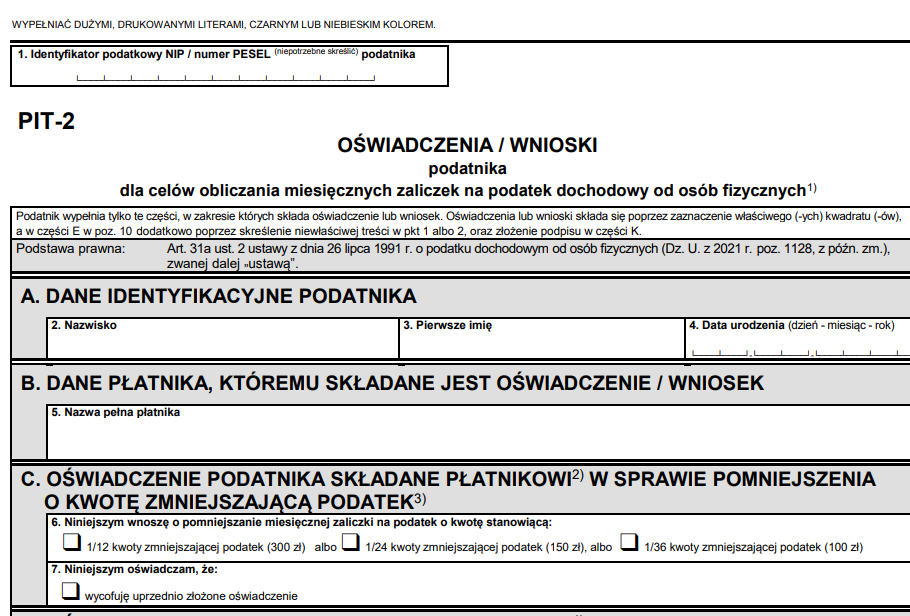

Podatnicy podatku PIT mogą składać następujące oświadczenia i wnioski mające wpływ na wysokość zaliczki/zaliczek obliczanych przez płatników:

- Oświadczenie o stosowaniu/niestosowaniu pomniejszenia zaliczki o kwotę stanowiącą nie więcej niż 1/12 kwoty zmniejszającej podatek

- Oświadczenie o zamiarze preferencyjnego opodatkowania dochodów z małżonkiem albo jako osoba samotnie wychowująca dziecko;

- Oświadczenie o stosowaniu ulgi na powrót, ulgi dla rodzin 4+ oraz ulgi dla pracujących seniorów;

- Wniosek o stosowanie11/niestosowanie ulgi dla młodych;

- Wniosek o stosowanie13/niestosowanie kosztów uzyskania przychodów;

- Wniosek o stosowanie wyższej stawki podatku;

- Wniosek o niepobieranie zaliczek.

Wymienione oświadczenia i wnioski podatnik składa płatnikowi. Składa je na piśmie lub w dowolny sposób przyjęty przez płatnika, np. poprzez system płacowo-księgowy obowiązujący w danej firmie.

Ważne!

Oświadczenia i wnioski (z wyjątkiem wniosku o stosowanie wyższej stawki podatku) podatnik może złożyć korzystając ze wzorów PIT-2, PIT-2A, PIT-3 udostępnionych przez Ministerstwo Finansów na stronie: https://www.gov.pl/web/finanse/pit-formularze.

Korzystanie ze wzorów opracowanych przez Ministerstwo Finansów nie jest obowiązkowe. Jeśli jednak podatnik złoży oświadczenie lub wniosek według tych wzorów, to płatnik nie może odmówić ich przyjęcia.

Kiedy można składać PIT-2?

Oświadczenia i wnioski mogą być składane w dowolnym momencie roku podatkowego, z tym że zgodnie z generalną zasadą płatnik uwzględnia to oświadczenie lub ten wniosek najpóźniej od miesiąca następującego po miesiącu, w którym je otrzymał. Więcej czasu na realizację oświadczenia lub wniosku złożonego przez podatnika ma organ rentowy, który uwzględnia oświadczenie lub wniosek podatnika najpóźniej od drugiego miesiąca następującego po miesiącu, w którym je otrzymał.

Jak wycofać albo zmienić oświadczenie PIT-2?

Wycofanie i zmiana złożonego uprzednio oświadczenia lub wniosku następuje w drodze nowego oświadczenia lub wniosku.

Złożone oświadczenia i wnioski:

- dotyczą również kolejnych lat podatkowych,

- wygasają po ustaniu stosunku prawnego stanowiącego podstawę dokonywania świadczeń na rzecz podatnika, co oznacza, że w przypadku, gdy w momencie realizacji świadczenia nie istnieje stosunek prawny łączący podatnika z płatnikiem w odniesieniu do danego rodzaju (źródła) przychodów, płatnik pomija oświadczenia i wnioski uprzednio złożone przez podatnika dla tych przychodów. Jest to generalna zasada, od której przepisy ustawy PIT przewidują wyjątki. Mianowicie, po ustaniu stosunku prawnego płatnik nadal uwzględnia oświadczenia i wnioski podatnika dotyczące:

- niestosowania ulgi dla młodych,

- niestosowania podstawowych kosztów uzyskania przychodów dla pracowników lub kosztów uzyskania przychodów według normy 50%.

Podatnik jest obowiązany wycofać lub zmienić złożone uprzednio oświadczenie lub wniosek, jeżeli uległy zmianie okoliczności mające wpływ na obliczenie zaliczek przez płatnika.

Ważne!

Oświadczenia i wnioski mające wpływ na obliczenie zaliczek złożone płatnikowi przed 1 stycznia 2023 r. zachowują moc, jeśli nie uległy zmianie okoliczności mające wpływ na obliczenie zaliczek (art. 22 ustawy Niskie Podatki).