Ulga dla pracujących seniorów, znana również jako PIT-0 dla seniora, to preferencja podatkowa wprowadzona w ramach Polskiego Ładu, mająca na celu zachęcenie osób w wieku emerytalnym do kontynuowania aktywności zawodowej. Polega ona na zwolnieniu z podatku dochodowego przychodów do kwoty 85 528 zł rocznie, uzyskanych z określonych źródeł, pod warunkiem niepobierania emerytury.

Do redakcji PIT.pl wpłynęło sporo pytań dotyczących rozliczenia ulgi, dlatego też odpowiadamy na nie i wyjaśniamy jak rozliczyć PIT za 2024 rok z ulgą dla seniora.

Kto może skorzystać z ulgi dla seniora?

Z ulgi dla seniora w PIT mogą skorzystać osoby, które:

- Osiągnęły powszechny wiek emerytalny (60 lat dla kobiet i 65 lat dla mężczyzn).

- Pozostają aktywne zawodowo, uzyskując przychody z:

- pracy na etacie (umowa o pracę, stosunek służbowy, praca nakładcza, spółdzielczy stosunek pracy),

- umów zlecenia zawartych z podmiotami prowadzącymi działalność gospodarczą,

- pozarolniczej działalności gospodarczej opodatkowanej według skali podatkowej, podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych,

- zasiłków macierzyńskich.

- Nie pobierają emerytury ani renty rodzinnej.

|

Przykład 1: Osoba, która przeszła na emeryturę w lipcu 2024 roku Pan Jan, mężczyzna, ukończył 65 lat w czerwcu 2023 roku i zdecydował się przejść na emeryturę od lipca 2024 roku. Do czerwca 2024 roku pracował na umowę o pracę, uzyskując miesięczne wynagrodzenie w wysokości 10 000 zł. Analiza:

Rozliczenie PIT za 2024 rok: Przychody z pracy za okres styczeń-czerwiec 2024 roku (60 000 zł) są zwolnione z podatku w ramach ulgi dla pracujących seniorów, ponieważ nie przekraczają limitu 85 528 zł. Emerytura pobierana od lipca 2024 roku podlega opodatkowaniu na ogólnych zasadach. |

|

Przykład 2: Osoba, która zawiesiła emeryturę w sierpniu i podjęła pracę od września 2024 roku Pani Maria, kobieta, ukończyła 60 lat w maju 2024 roku i zaczęła pobierać emeryturę od tego miesiąca. W sierpniu 2024 roku zdecydowała się zawiesić pobieranie emerytury i od września 2024 roku podjęła pracę na umowę zlecenie, uzyskując miesięczne wynagrodzenie w wysokości 5 000 zł. Analiza:

Rozliczenie PIT za 2024 rok: Przychody z umowy zlecenia za okres wrzesień-grudzień 2024 roku (20 000 zł) są zwolnione z podatku w ramach ulgi dla pracujących seniorów, ponieważ nie przekraczają limitu 85 528 zł. Emerytura pobierana od maja do sierpnia 2024 roku podlega opodatkowaniu na ogólnych zasadach. |

Jak wypełnić PIT-37 z ulgą dla seniora?

Ulgę dla seniorów wykazuje się w części D deklaracji PIT-37.

Ulgę rozliczamy w kilku krokach:

- Krok 1 – zaznacz kwadrat w poz. 40 (jeśli ulgę stosujesz dla siebie) lub poz. 41 (jeśli dotyczy małżonka).

- Krok 2 – w części D.2. PIT-37 wpisz przychody objęte ulgą dla seniora.

- Krok 3 – sprawdź informacje w PIT-11 od pracodawcy – dane o przychodach znajdziesz w sekcjach E i G PIT-11.

Gdzie znaleźć kwoty do uzupełnienia?

Wypełniając PIT należy przepisać przychody:

- z umowy o pracę → PIT-11, poz. 43, 48, 115

- z umowy zlecenia → PIT-11, poz. 66, 116

W sytuacji kiedy nie wiesz, jak wypełnić PIT za 2024, warto skorzystać z programu e-PIT, który podpowie, gdzie wpisać kwoty i automatycznie sprawdzi, czy spełniasz warunki ulgi.

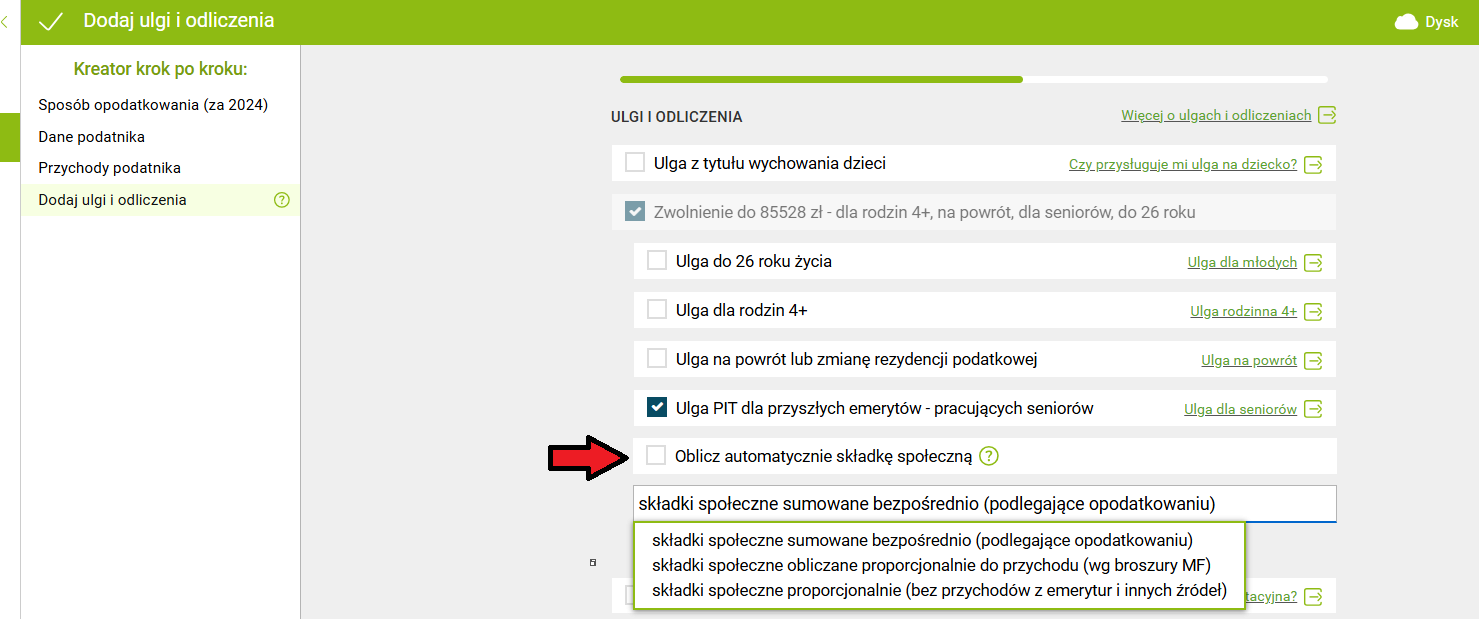

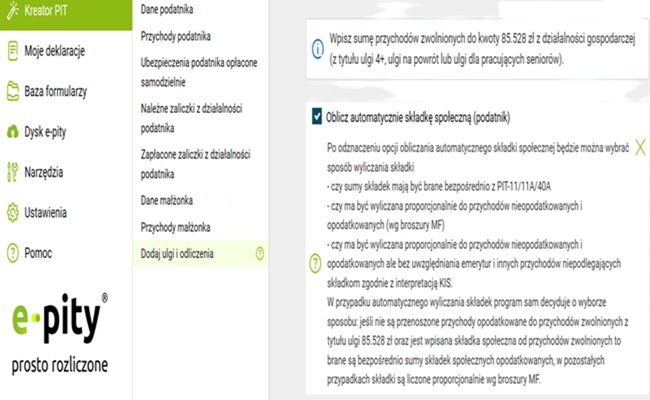

Jak rozliczyć składki społeczne, gdy senior pobierał emeryturę i korzysta z ulgi dla pracujących seniorów?

Ulga dla pracujących seniorów (PIT-0 dla seniora) pozwala osobom, które osiągnęły wiek emerytalny, ale nadal pracują, uniknąć płacenia podatku dochodowego do wysokości 85 528 zł rocznie. Jednak w sytuacji, gdy podatnik przez część roku pobierał emeryturę, a następnie wrócił do pracy i skorzystał z ulgi, pojawia się pytanie: jak prawidłowo rozliczyć składki na ubezpieczenia społeczne?

Źródło: Shutterstock

Zasady dotyczące składek społecznych w przypadku emeryta korzystającego z ulgi

Okres pobierania emerytury (bez składek ZUS)

W czasie pobierania emerytury nie opłaca się składek na ubezpieczenia społeczne – składki są potrącane jedynie od wynagrodzenia z tytułu umowy o pracę lub zlecenia (jeśli nie jest to dodatkowa praca u dotychczasowego pracodawcy). ZUS nie nalicza składek na ubezpieczenia emerytalne i rentowe od emerytury, ale pobiera składkę zdrowotną, która nie podlega odliczeniu w PIT.

Okres zatrudnienia po zawieszeniu emerytury (składki ZUS obowiązkowe)

Jeśli senior zawiesił emeryturę i podjął zatrudnienie, jego dochody podlegają składkom społecznym (emerytalnym, rentowym, chorobowym i wypadkowym – w zależności od formy zatrudnienia). Opłacone składki społeczne można odliczyć od dochodu w PIT – ale tylko w tej części, w której dochody podlegały opodatkowaniu (poza limitem ulgi dla seniora).

Składki społeczne można odliczyć od dochodu tylko w części dotyczącej dochodów podlegających opodatkowaniu – jeśli wynagrodzenie było objęte ulgą PIT-0, składki nie podlegają odliczeniu. Składki nie są odliczane od emerytury, ponieważ świadczenie to nie jest objęte składkami społecznymi.

Przykład 3. – rozliczanie składek społecznych w PIT

Pan Jan (65 lat) pobierał emeryturę do lipca 2024 roku. Od sierpnia podjął pracę na umowę o pracę (6 000 zł miesięcznie) i skorzystał z ulgi dla seniora.

Dochody w 2024 roku:

- Emerytura styczeń-lipiec → 2 800 zł × 7 miesięcy = 19 600 zł (opodatkowane)

- Wynagrodzenie sierpień-grudzień → 6 000 zł × 5 miesięcy = 30 000 zł (objęte ulgą PIT-0)

Składki społeczne od wynagrodzenia (sierpień-grudzień)

-Składki ZUS wyniosły 13,71% wynagrodzenia = 4 113 zł. Ponieważ wynagrodzenie objęte było ulgą PIT-0, składki społeczne nie podlegają odliczeniu w PIT.

Emerytura nie podlega składkom społecznym, więc tu również brak odliczenia.

PIT kiedy senior zawiesił emeryturę i cały rok pracował

Pani Maria (60 lat) przeszła na emeryturę w styczniu 2024 r., ale zawiesiła świadczenie w lutym i rozpoczęła pracę od marca 2024 r. (umowa o pracę, 8 000 zł miesięcznie).

Dochody w 2024 roku:

-Emerytura w styczniu → 3 200 zł (opodatkowana)

-Wynagrodzenie marzec-grudzień → 8 000 zł × 10 miesięcy = 80 000 zł (objęte ulgą PIT-0)

-Składki społeczne od wynagrodzenia (marzec-grudzień)

– Składki ZUS wyniosły 13,71% wynagrodzenia = 10 968 zł. Ponieważ wynagrodzenie nie przekroczyło limitu ulgi (85 528 zł), całość jest zwolniona z PIT i składki społeczne nie podlegają odliczeniu. Emerytura nie była oskładkowana, więc tu również brak odliczenia.

Jak działają składki społeczne dla seniora na JDG?

Seniorzy prowadzący działalność gospodarczą podlegają obowiązkowym składkom ZUS (chyba że spełniają warunki do ich nieopłacania, np. są na Małym ZUS+). Wysokość składek zależy od wybranej formy opodatkowania:

- Skala podatkowa (PIT-36) – składki społeczne obniżają dochód,

- Podatek liniowy (PIT-36L) – składki społeczne również obniżają dochód,

- Ryczałt (PIT-28) – składki społeczne obniżają przychód.

Czy składki można odliczyć w PIT-0 dla seniora?

Składki społeczne można odliczyć w PIT-0 tylko w części dotyczącej dochodów podlegających opodatkowaniu. Składek nie można odliczyć jeśli całość przychodów/dochodu była objęta ulgą PIT-0.

Przykłady rozliczenia składek społecznych dla seniora na JDG

Przykład: Senior prowadzący JDG na skali podatkowej (PIT-36)

Pan Jan (65 lat) prowadzi działalność gospodarczą opodatkowaną skalą podatkową. Od stycznia do grudnia 2024 roku uzyskał dochód 90 000 zł i skorzystał z ulgi PIT-0 dla seniora.

Składki społeczne, które opłacał w 2024 roku:

-Emerytalna, rentowa, chorobowa, wypadkowa → 12 000 zł rocznie

Jak rozliczyć składki?

– 85 528 zł dochodu zwolnione z PIT (PIT-0) → nie można odliczyć składek społecznych.

– 4472 zł przekracza limit ulgi (90 000 zł – 85 528 zł) → od tej części dochodu można odliczyć proporcjonalną część składek społecznych.

W PIT-36 pan Jan może odliczyć składki społeczne proporcjonalnie do opodatkowanej nadwyżki dochodu:

– 12 000 zł składek × (4 472 zł / 90 000 zł) = 597 zł składek do odliczenia.

Przykład: Senior prowadzący JDG na podatku liniowym (PIT-36L)

– Pani Maria (60 lat) prowadzi działalność gospodarczą opodatkowaną podatkiem liniowym. W 2024 roku osiągnęła dochód 80 000 zł.

Opłacała składki społeczne:

– 12 000 zł rocznie

Jak rozliczyć składki?

Całość dochodu objęta ulgą PIT-0 → brak możliwości odliczenia składek społecznych.

Przykład: Senior prowadzący JDG na ryczałcie (PIT-28)

Pan Tomasz (65 lat) prowadzi działalność gospodarczą opodatkowaną ryczałtem 8,5%. Jego przychody w 2024 roku wyniosły 100 000 zł.

Opłacał składki społeczne:

-12 000 zł rocznie

Jak rozliczyć składki?

- 85 528 zł przychodu zwolnione z PIT (PIT-0) → nie można odliczyć składek społecznych.

- 14 472 zł przychodu przekracza limit ulgi → od tej części można odliczyć składki społeczne proporcjonalnie.

W PIT-28 pan Tomasz może odliczyć składki społeczne:

-12 000 zł składek × (14 472 zł / 100 000 zł) = 1 737 zł składek do odliczenia.

Źródło: program e-pity.pl

Jak rozliczyć składki społeczne w JDG przy uldze dla seniora?

W sytuacji kiedy podatnik korzysta z ulgi dla seniora PIT-0:

- jeśli dochód/przychód przekracza limit 85 528 zł – składki społeczne można odliczyć, ale tylko od nadwyżki. W sytuacji kiedy całość dochodów mieści się w uldze PIT-0 – składki społeczne nie podlegają odliczeniu. Na skali podatkowej i podatku liniowym składki odlicza się od dochodu. Na ryczałcie składki odlicza się od przychodu.

Źródło: program e-pity.pl