Podatkowa gorączka trwa. Do fiskusa trafiają rozliczenia podatkowe za 2023 rok. Co muszą wiedzieć osoby rozliczające ryczałt? Czy w PIT-28 za 2023 rok można rozliczyć ulgę na dzieci? Co kiedy żona lub mąż nie pracuje, a drugi małżonek prowadzi firmę opodatkowaną ryczałtem? – wyjaśniamy

Do redakcji PIT.pl napisała Pani Weronika. Czytelniczka pisze, że mąż prowadzi pozarolniczą działalność, w której rozlicza się ryczałtowo. Pani Weronika nie pracuje od 5 lat, w 2020 oraz w 2022 roku urodziła dzieci. Czytelniczka pyta, czy należy się jej i mężowi ulga na dzieci? I czy ma złożyć fiskusowi PIT-0?

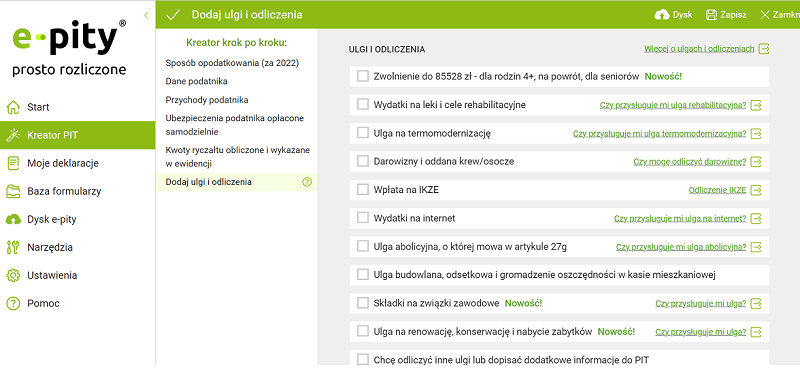

Dla podatników, którzy wybrali na formę opodatkowania za 2023 rok ryczałt w e-Urzędzie czeka wstępnie wypełniony PIT-28. Jednak deklaracja nie pozwala na wspólne rozliczenie oraz skorzystanie ze wszystkich ulg i preferencji.

PIT-28 a ulgi podatkowe

Podatnicy rozliczający PIT-28 mają prawo do skorzystania z ulg podatkowych, ale niestety w ograniczonym zakresie. Nie mogą skorzystać z najpopularniejszej z ulg – ulgi prorodzinnej.

Źródło: e-pity.pl ulgi w PIT-28

Ulga na dzieci a rozliczenie ryczałtowca

Ulga na dzieci to korzyść podatkowa, która przysługuje rodzicom lub opiekunom prawnym dzieci. Niemniej, wybór formy opodatkowania na zasadach ryczałtu ogranicza korzystanie z tej preferencji. Prawo do ulgi mają tylko podatnicy, którzy rozliczają się na zasadach ogólnych.

Źródło: Shutterstock

Ulga 4+ w rozliczeniu PIT-28

Zgodnie z art. 21 ust. 1 pkt 153 ustawy o PIT ulgą dla rodzin 4+ objęte są przychody do wysokości 85 528 zł uzyskane przez podatników rozliczających się na ryczałcie. Stąd ryczałtowcy, którzy w 2023 roku mieli co najmniej czwórkę dzieci, nad którymi sprawowali władzę rodzicielską lub byli opiekunem prawnym nad co najmniej czwórką dzieci – jeżeli dzieci z nim zamieszkiwały, lub

sprawował funkcję rodziny zastępczej na podstawie orzeczenia sądu lub umowy zawartej ze starostą, lub wykonywał ciążący na nim obowiązek alimentacyjny – w przypadku dzieci pełnoletnich, lub sprawował funkcję rodziny zastępczej, nie zapłacą podatku od przychodów do wysokości 85 528 zł.

Niepracujący małżonek a PIT przedsiębiorcy na ryczałcie

W przypadku podatników prowadzących działalność gospodarczą, wybór formy rozliczenia powinien zawsze obejmować całość sytuacji podatnika. Okazuje się, że nie zawsze ryczałt będzie najkorzystniejszą formą opodatkowania. W przypadku kiedy jesteśmy w związku małżeńskim i mamy dzieci, a nasz małżonek nie pracuje, nie możemy się wspólnie rozliczyć i skorzystać z ulgi prorodzinnej. Stąd wybierając formę opodatkowania, warto uwzględnić swoją sytuację rodzinną.

Zmiana formy opodatkowania w 2024 roku – skala, ryczałt czy podatek liniowy? – PIT.pl

Konsekwencje finansowe dla ryczałtowców w rozliczeniu PIT

Niewykorzystanie ulgi na dzieci oraz brak rozliczenia się z niepracującym małżonkiem nie niesie za sobą bezpośrednich konsekwencji finansowych w postaci dodatkowych podatków do zapłacenia dla podatników na ryczałcie. Trzeba pamiętać, że stawka podatku w tej formie opodatkowania i składka zdrowotna mogą być korzystniejsze niż wspólne rozliczenie z małżonkiem i zastosowanie ulgi prorodzinnej. Niemniej, warto pamiętać, że każda ulga podatkowa to potencjalne oszczędności, dlatego warto dokładnie przeanalizować swoją sytuację i wybrać najlepsze dla siebie rozwiązanie, w zakresie formy opodatkowania.