W Rządowym Centrum Legislacji RCL pojawił się nowy projekt Ministerstwa Finansów regulujący listę podatków i opłat lokalnych, jakie należy przekazywać na mikrorachunek. Niektóre zmiany zaczną obowiązywać już we wrześniu 2022 roku, inne dopiero od stycznia 2023 r.

» Które podatki należy wpłacać na mikrorachunek?

Mowa o projekcie rozporządzenia Ministra Finansów z dnia 10 sierpnia 2022 roku w sprawie rodzajów podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego. Jakie nowe podatki i opłaty będzie trzeba przekazywać na mikrorachunek?

Źródło: shutterstock

» Indywidualny mikrorachunek podatkowy

Mikrorachunek podatkowy

Aktualnie obowiązującym rozporządzeniem, które wskazuje rodzaje podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego, jest rozporządzenie z dnia 6 kwietnia 2021 r. (Dz.U. 2021 poz. 690). Wykaz zawarty w rozporządzeniu nie zawiera wszystkich rodzajów płatności w ramach danego rodzaju podatku, a jedynie te, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego. Rozporządzenie to ma zastąpić nowe. Co się zmieni?

Nowe płatności na mikrorachunek podatkowy 2022 / 2023

W drodze rozporządzenia, rozbudowaniu ulegnie katalog należności o nowe płatności, tj.:

- agrupa płatności w ramach podatku od wydobycia niektórych kopalin (formularze: KOP-MS, P-KOP/MS, KOP-RG i P-KOP/RG),

- opłata za udzielenie informacji komornikom sądowym (tytuł płatności: WRO) – w związku z planowanym udostępnieniem nowej funkcjonalności w e-Urzędzie Skarbowym.

To jednak nie wszystko. W stosunku do rozporządzenia z 2021 roku aktualizacji ulegnie opis dla następujących symboli formularza/tytułu płatności:

- CIT-8E – stosownie do treści formularza CIT-8E w wersji nr 2 obowiązującej za rok 2022;

- ALK-1 – zmiana opisu polegająca na wyszczególnieniu opłat dotyczących napojów alkoholowych w opakowaniach do 300 ml pozwoli uniknąć wątpliwości, że ich wpłata jest realizowana przy użyciu mikrorachunku podatkowego;

- CUK-1 – zmiana opisu dotyczącego symbolu formularza/tytułu płatności

Zdaniem projektodawców – CUK-1 w sposób jednoznaczny wskaże, że wpłaty z tytułu opłaty od środków spożywczych mogą być powiązane nie tylko ze składaną Informacją ale również wydawanymi w sprawie opłaty decyzjami. Ponadto wyszczególnienie opłaty dodatkowej pozwoli uniknąć wątpliwości, że również jest ona dokonywana przy użyciu mikrorachunku podatkowego.

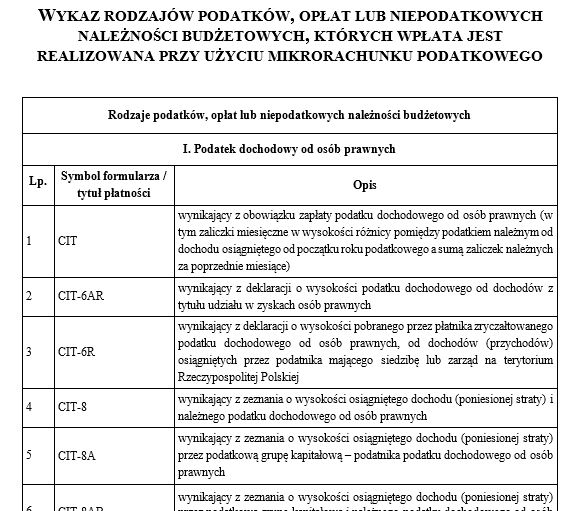

Najnowszy wykaz podatków i opłat, jakie należy regulować na mikrorachunek (wraz z projektowanymi) został dodany do wspomnianego projektu. Można go zobaczyć tutaj oraz poniżej:

Źródło: rcl.gov,pl

Kiedy zaczną obowiązywać zmiany?

Jak tłumaczą projektodawcy w uzasadnieniu do ustawy ,, Proponuje się, aby projektowane rozporządzenie weszło w życie z dniem 1 września 2022 r.,

z wyjątkiem części IX (Podatek od wydobycia niektórych kopalin) załącznika do rozporządzenia, która wejdzie w życie z dniem 1 stycznia 2023 r.”.

/ na podstawie rcl.gov.pl