Przedsiębiorcy, którzy uzyskali przychody z pozarolniczej działalności gospodarczej, i rozliczają się według skali podatkowej lub podatkiem liniowym mogą skorzystać w rozliczeniu za 2022 rok z nowej preferencji podatkowej-z ulgi na sponsoring.

Za sprawą Polskiego ładu przedsiębiorcy zyskali prawo do stosowania nowych ulg podatkowych. Jedną z nich jest ulga na sponsoring. Na czym ona polega i kto może z niej skorzystać?

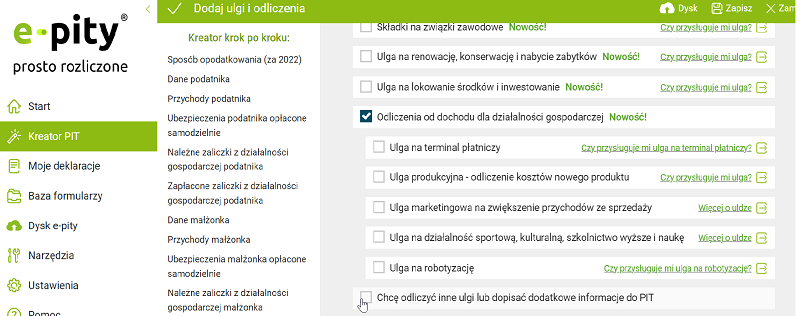

Ulga na sponsoring w PIT za 2022 rok

Nowa preferencja podatkowa polega na odliczeniu od podstawy podatku (podstawy opodatkowania) 50% kosztów uzyskania przychodów poniesionych na działalność:

• sportową,

• kulturalną,

• wspierającą szkolnictwo wyższe i naukę

Źródło: program e-pity.pl

Jak w terminie otrzymać zwrot podatku z PIT za 2022 rok: 4 kroki i ważne informacje – PIT.pl

Rozliczając ulgę na sponsoring, trzeba pamiętać, że odliczana kwota nie może przekroczyć kwoty dochodu uzyskanego w roku podatkowym z pozarolniczej działalności gospodarczej.

Źródło: Shutterstock

Ulgi podatkowe i odliczenia 2022/2023 – PIT.pl

Za sprawą ulgi przedsiębiorca rozliczy w podatku dochodowym 150% poniesionych kosztów, czyli:

• 100% jako koszt uzyskania przychodów,

• 50% jako odliczenie w ramach ulgi.

Ponadto warto wiedzieć, że odliczeniu podlegają koszty, które nie zostały zwrócone w żaden sposób. Dodatkowo kwota nieodliczona w 2023 roku ulga, w sytuacji, kiedy przedsiębiorca nie miał wystarczających dochodów (przychodów) w 2022 roku — nie może być, odliczona w kolejnych latach.

Polski ład: Niektórzy przedsiębiorcy muszą złożyć fiskusowi dwa zeznania za 2022 r. – PIT.pl

Koszty, które można odliczyć w ramach ulgi na sponsoring w PIT za 2022 rok

Osoby, korzystające z ulgi i mające do niej prawo mogą odliczyć koszty poniesione na:

- działalność sportową, czyli koszty poniesione na finansowanie:

- klubu sportowego,

- stypendium sportowego,

- imprezy sportowej niebędącej masową imprezą sportową, o której mowa w art. 3 pkt 3 ustawy z dnia 20 marca 2009 r. o bezpieczeństwie imprez masowych;

- działalność kulturalną, czyli koszty poniesione na finansowanie:

- instytucji kultury,

- działalności kulturalnej realizowanej przez uczelnie artystyczne i publiczne szkoły artystyczne;

- działalność wspierającą szkolnictwo wyższe i naukę, czyli koszty poniesione na:

- stypendia,

- finansowanie zatrudnionemu przez podatnika pracownikowi opłat,

- finansowanie wynagrodzeń, wraz z pochodnymi, studentów odbywających u podatnika staże i praktyki przewidziane programem studiów,

- sfinansowanie studiów dualnych, w tym koszty praktyk,

- wynagrodzenie wypłacane w okresie 6 miesięcy od dnia zatrudnienia przez podatnika organizującego praktyki zawodowe dla studentów danej uczelni pracownikowi będącemu absolwentem studiów w tej uczelni zatrudnionemu za pośrednictwem akademickiego biura karier, o którym mowa w art. 2 ust. 1 pkt 1 ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy, prowadzonego przez tę uczelnię.

Druk zeznania, na którym przedsiębiorca może odliczyć ulgę na sponsoring

Ulgę na sponsoring należy rozliczyć, składając:

- PIT-36 – jeżeli przychody z działalności gospodarczej opodatkowana są za 2022 rok według skali podatkowej

- PIT- 36L – jeżeli przychody z działalności gospodarczej opodatkowane są za 2022 rok podatkiem liniowym