Podatnicy, którzy uzyskali przychody z najmu w 2022 r. mają możliwość wyboru formy opodatkowania przy składaniu rozliczenia. Mogą zamiast PIT-28 złożyć PIT-36 i opodatkować przychody z najmu na zasadach ogólnych. Komu i kiedy to się opłaci? I jak dokonać rozliczenia najmu na druku PIT-36? – tłumaczymy

Opodatkowanie najmu na zasadach ogólnych

W przypadku kiedy podatnik rozlicza przychody z najmu na zasadach ogólnych podatek zapłaci od dochodu tj. różnicy pomiędzy faktycznie osiągniętym przychodem z najmu (dzierżawy) a kosztami uzyskania przychodu.

Koszty podatkowe w przypadku dochodów z najmu

W katalogu kosztów które można odliczyć od przychodu można zaliczyć: m.in.:

- wydatki związane z remontem wynajmowanego mieszkania,

- koszty związane z wyposażeniem mieszkania,

- odpisy amortyzacyjne w odniesieniu do tych składników majątku, które zostały nabyte lub wytworzone przed 1 stycznia 2022 roku.,

- wydatki związane z utrzymaniem i bieżącą eksploatacją przedmiotu najmu, koszty ubezpieczenia przedmiotu najmu.

Źródło: shutterstock

Rozliczenie na zasadach ogólnych a ryczałt

Podatnicy, którzy za 2022 rok zamierzają złożyć PIT-28 nie skorzystają z kwoty wolnej od podatku. Składający rozliczenie na zasadach ryczałtu zapłacą podatek od uzyskanego przychodu. Na skali podatkowej opodatkowany jest dochód. Podatnik ryczałtowy nie ma możliwości odliczenia od przychodów. Podatnicy, których jedyny dochód w 2022 roku był przychodem np. z najmu i nie przekroczył 30 000 zł powinni rozważyć zmianę formy opodatkowania i rozliczenia przychodów na PIT-36.

Dla nich wyższa kwota wolna od podatku, która wynosi 30 000 zł będzie atrakcyjna. W sytuacji kiedy zapłacili zaliczki na podatek z tytułu najmu odzyskają je po złożeniu zeznania podatkowego. Kwota wolna od podatku od stycznia 2022 roku dla podatników rozliczających się na zasadach ogólnych wynosi 30 000 zł. Stąd podatnik może zyskać na zmianie formy opodatkowania. Często będzie też opłacalne połączenie dochodu z najmu i np. z umowy o pracę. Rozliczenie PIT-36 będzie korzystne dla podatników, którzy ponieśli koszty i zainwestowali w 2022 roku w wynajmowaną nieruchomość. Trzeba też pamiętać, że ujmując ochody z najmu w deklaracji PIT-36 trzeba wówczas ująć wszystkie swoje dochody, np. dochody z prowadzonej działalności gospodarczej czy umowy o pracę. W przypadku wspólnego rozliczenia z małżonkiem w PIT-36 znajdą się też dochody małżonka.

Warto zatem przeanalizować i dokonać wyboru. Taką darmową analizę w łatwy sposób można wykonać w programie e-pity.

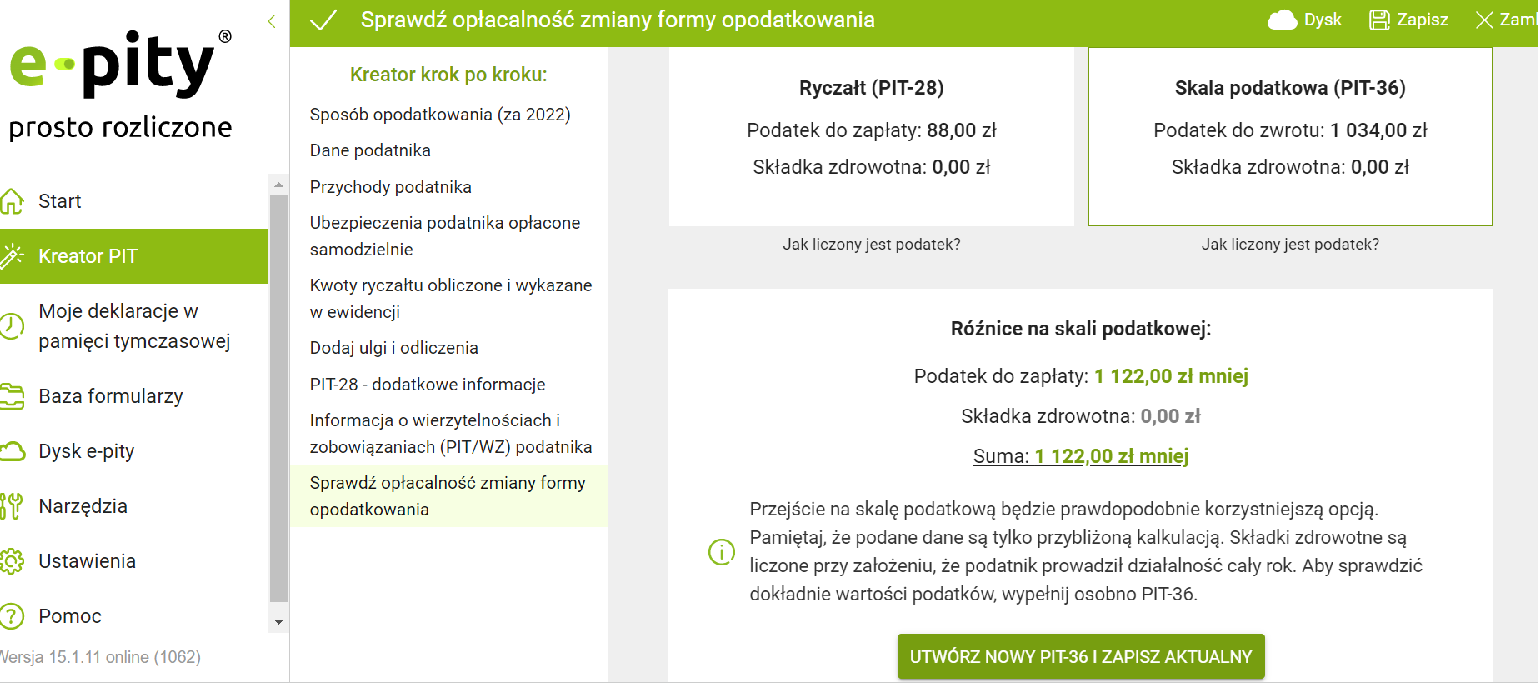

Źródło: symulacja w programie e-pity.pl – przychód z z najmu w wyskości 13 200 zł

Źródło: symulacja w programie e-pity.pl – przychód z z najmu w wyskości 13 200 zł

Zmiana formy opodatkowania w rozliczeniu rocznym

Mając na uwadze że Polski ład pozwala na wsteczną zmianę formy opodatkowania za 2022 rok warto sprawdzić co jest bardziej opłacalne.

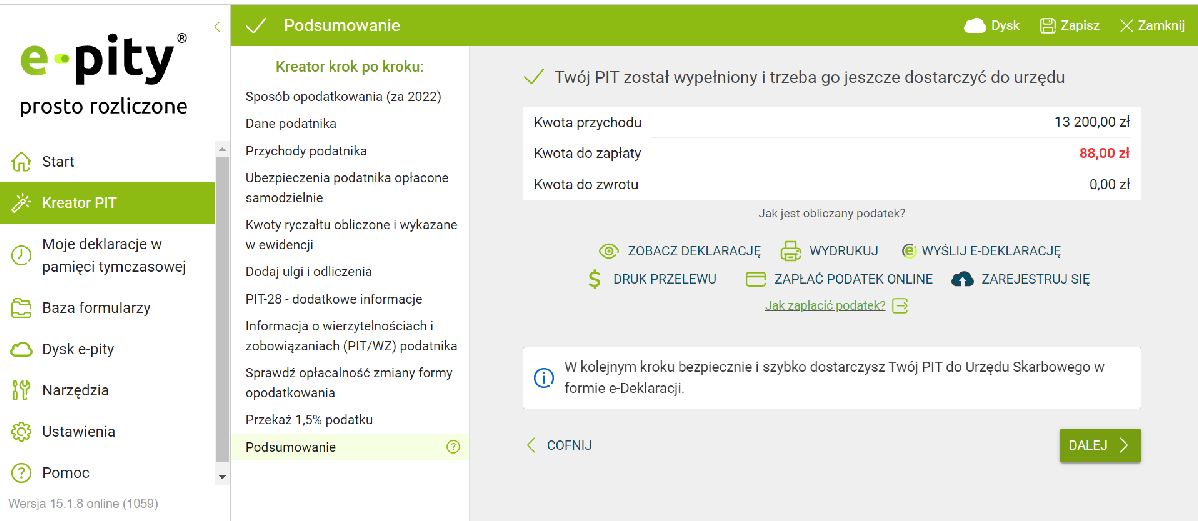

Żeby zmienić formę opodatkowania w przypadku np. przychodów z najmu wystarczy ująć najem w PIT-36 zamiast w PIT-28. Przygotowanie PIT-36 w programie e-pity jest łatwe i darmowe. Dzięki rozliczeniu przychodów z najmu które wynosiły do 30 000 zł i podatnik odprowadzał zaliczki na zasadach ryczałtu można uzyskać zwrot nawet oprócz przychodów z najmu należy ująć także poniesione koszty.

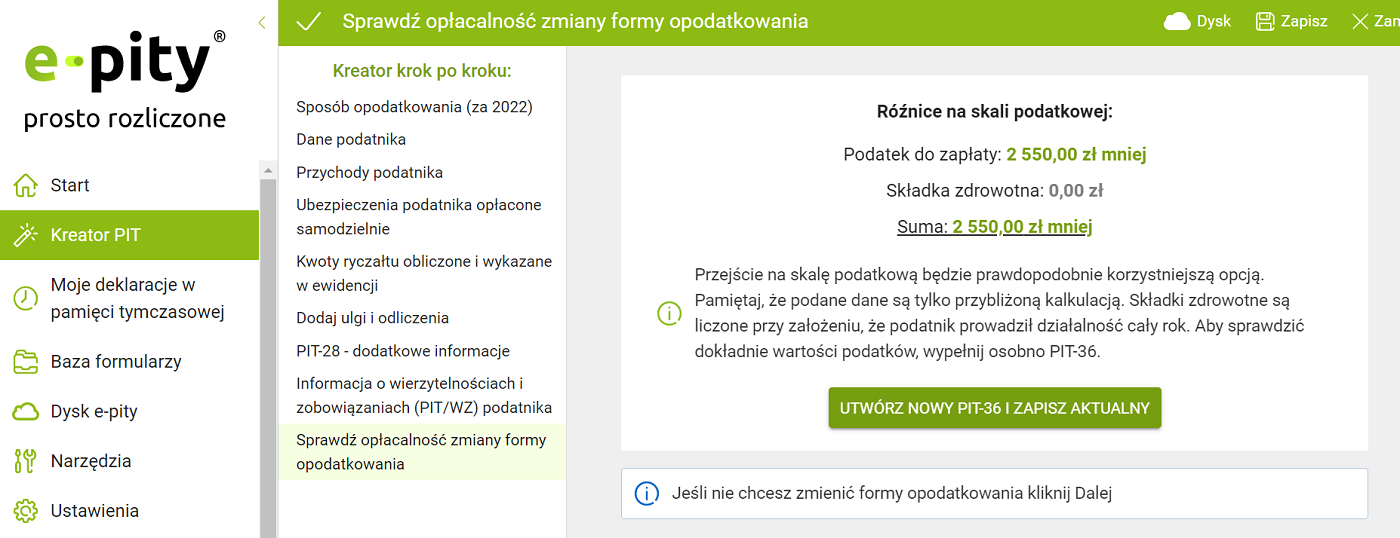

Podatnik który osiągnął jedynie 30 000 zł dochodu z najmu w 2022 roku może odzyskać dzięki zmianie formy opodatkowania ponad 2500 zł zwrotu podatku, przy założeniu że opłacał co miesiąc zaliczki na zasadach ryczałtu.

Źródło: symulacja w programie e-pity – przychód 30 000 zł, koszty 12 000 zł, zapłacone zaliczki w trakcie 2022 r.

Zaliczki na podatek dochodowy

Podatek należny od dochodów z najmu prywatnego opodatkowanych na zasadach ogólnych podatnik wykaże w zeznaniu PIT- 36 i wpłaci w kwocie, która wynika z tego zeznania. W 2022 r. podatnik nie ma obowiązku wpłacania zaliczek na podatek dochodowy.

PIT-36 to też możliwość wspólnego rozliczenia z małżonkiem

Wsteczna zmiana opodatkowania za 2022 rok może też opłacić się osobą wspólnie rozliczającym. Da to możliwość skorzystania z podwójnej kwoty wolnej od podatku oraz dodatkowo skorzystania wspólnego z ulg podatkowych.

Polski Ład. Czy w 2023 roku wspólne rozliczenie z małżonkiem będzie nadal możliwe? – PIT.pl

Zasady ogólne to też szerszy wachlarz preferencji podatkowych

Zmiana formy opodatkowania z ryczałtu na skale pozwala też na skorzystanie z szerszego pakietu ulg podatkowych.

Nowe ulgi i odliczenia w PIT za 2022 r. – PIT.pl

Jak i gdzie złożyć PIT-36 za najem?

Zeznanie roczne można złożyć w formie elektronicznej lub papierowej. Program e-pity pozwala już na wysłanie deklaracji bez potrzeby oczekiwania na rządowy program. Dodatkowo podatnicy, którzy uzyskali przychód z najmu nie muszą czekać na inne druki jak PIT-11 by sporządzić swoje rozliczenie. możesz złożyć w formie.

W jakim terminie złożyć PIT-36 za najem?

Zeznanie za 2022 rok należy złożyć do 2 maja 2023 roku.

Kiedy zwrot podatku po zmianie formy opodatkowania?

Są trzy terminy, których musi dotrzymać fiskus w przypadku zwrotu nadpłaconego podatku. I tak:

- podatnicy, którzy złożyli deklaracje za rok 2022 r. drogą elektroniczną otrzymają zwrot podatku dochodowego w ciągu maksymalnie 45 dni, licząc od dnia następującego po złożeniu deklaracji.

- podatnicy rozliczający się poprzez papierowy formularz na zwrot nadpłaty PIT będą czekać maksymalnie 3 miesiące.

Z preferencji skorzystają podatnicy, którzy posiadają kartę dużej rodziny, oni otrzymają zwrot podatku po 30 dniach.

Wsteczna zmiana formy opodatkowania na 2022 r.

Można liczyć, że dzięki złożeniu PIT-36 przez Internet znacznie szybciej znajdziemy na swoich kontach zwrot podatku i nadpłatę. Program e-pity pozwala już na wysłanie deklaracji i rozliczeniu przychodów z najmu.