Ustawa o zmianie ustawy o podatku od towarów i usług zwana SLIM VAT 3, ma wejść w życie już 1 stycznia 2023 roku. W toku prac nad projektem resort finansów zaakceptował wprowadzenie szeregu zmian. Dotyczą one m.in. stosowania zbiorczych faktur korygujących w przypadku faktur w walutach obcych, zmian w funkcjonowaniu WIS, czy stosowania numerów paragonów fiskalnych.

» Slim VAT 3 – kolejny pakiet zmian w podatku od towarów i usług

Projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw tzw. SLIM VAT 3 jest aktualnine na etapie opiniowania. Ostatnie poprawki zostały zgłoszone 4 listopada. Co ma się zmienić?

» Mały podatnik VAT 2023 – SLIM VAT podwyższy limit do 2 mln euro

Źródło: shutterstock

SLIM VAT 3 – trzeci pakiet zmian w ustawie o VAT

Projektowana ustawa o VAT jest już trzecim pakiet zmian w podatku od towarów i usług. Zakłada on wprowadzenie wielu uproszczeń, które mają wpłynąć na poprawę płynności finansowej firm oraz zmniejszyć obowiązki przedsiębiorców. Ustawa zakłada w szczególności:

- wprowadzenie nowych zasad w zakresie przeliczania kursów walut w przypadku wystawienia faktur korygujących;

- rezygnację z obowiązku drukowania dokumentów przez kasy online/wirtualne;

- ułatwienia w pakiecie VAT e-commerce;

- liberalizację warunków dla podatnika bezgotówkowego (zwrot VAT – 15 dni),

- szerszy zakres zwolnień z VAT,

- obniżenie sankcji.

Więcej na temat projektowanych zmian znajdziesz w artykule ,, SLIM VAT 3 w konsultacjach publicznych. Co się zmieni?”.

SLIM VAT 3 – kolejne poprawki resortu finansów

Choć ustawa ma wejść w życie już z początkiem 2023 roku, to prace nad nią nadal trwają. Podczas opiniowania Ministerstwo Finansów zaakceptowało szereg poprawek, które mają pozytywnie wpłynąć na kształt ustawy.

Wśród nich znalazły się m.in. te, dotyczące:

- Stosowania zbiorczych faktur korygujących do faktur w walutach obcych – zaakceptowana poprawka zakłada umożliwienie stosowania kursu waluty obcej ogłaszanej przez NBP na ostatni dzień roboczy poprzedzający dzień wystawienia zbiorczej faktury korygującej w miejsce nałożenia obowiązku stosowania tego kursu (art. 31b ust. 2-3 ustawy o VAT),

- Dodania wyrazu ,,towaru” po wyrazie ,,klasyfikacja” w art. 1 w pkt 11 w lit. A projektu ustawy o SLIM VAT 3. Zmiana dotyczy stosowania Wiążących Informacji Stawkowej,

- Usunięcia z projektowanej ustawy SLIM VAT 3 zmodyfikowanego art. 106b ust. 1a zakładającego brak konieczności wystawienia faktury zaliczkowej, jeżeli podatnik otrzyma całość lub część zapłaty z tytułu zaliczki, w tym samym okresie rozliczeniowym, w którym powstał obowiązek podatkowy oraz w odniesieniu do czynności, na poczet których podatnik tę zapłatę otrzymał. Jak ustalono w trakcie prac nad projektem – zmiana ta mogłaby tworzyć pozorną korzyść dla przedsiębiorców, dlatego zostanie usunięta z ustawy SLIM VAT 3 i przeniesiona do innego (nazwy nie wskazano),

- Wprowadzenia zmian do art. 106h Ustawy o VAT. Zmiana zakłada, że pozostawia się w dokumentacji numer dokumentu fiskalnego odpowiadającemu wystawionemu paragonowi w postaci elektronicznej oraz numer unikatowy kasy rejestrującej.

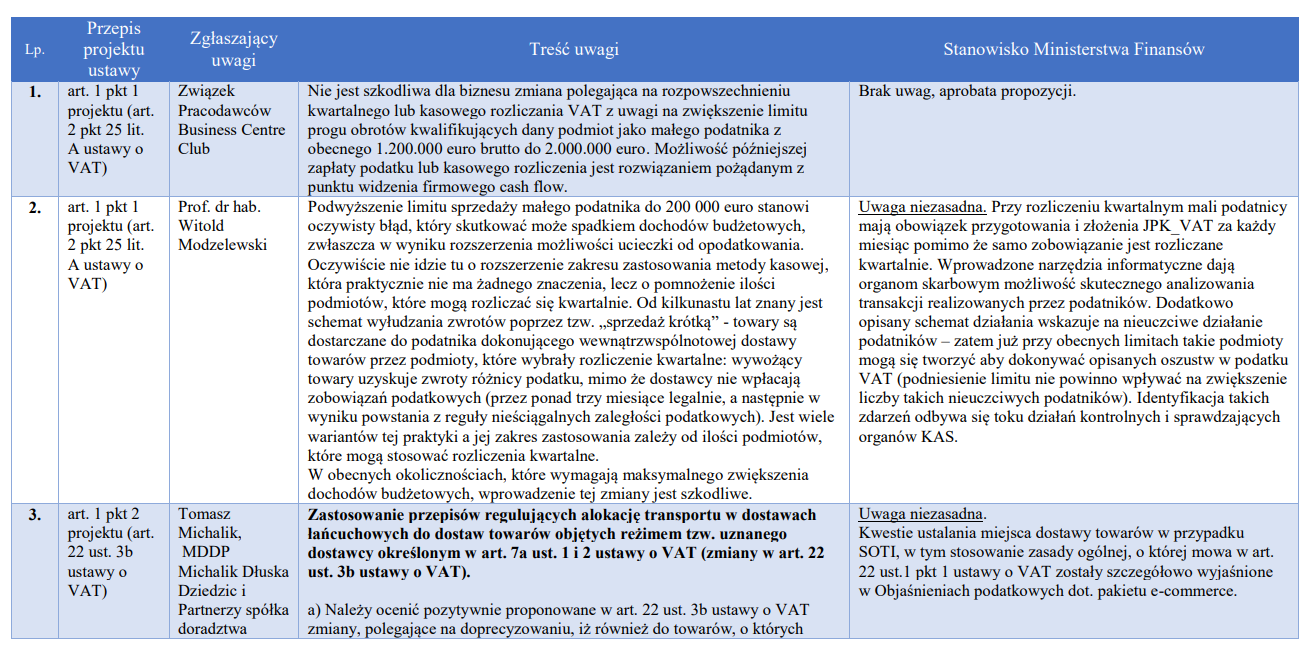

Szczegółową listę poprawek wskazuje poniższa tabela raportu z konsultacji publicznych projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw z dnia 4.11.

Źródło: legislacja.rcl.gov.pl