Działalność nierejestrowana rządzi się swoimi prawami. Nie oznacza to jednak, że podatnik na tej formie działalności zwolniony jest ze złożenia w skarbówce rocznej deklaracji PIT. Tłumaczymy, jak rozliczyć uzyskane w 2025 roku dochody z działalności nierejestrowanej.

Działalność nierejestrowana cieszy się popularnością w Polsce. Jest nią drobna, zarobkowa działalność osób fizycznych, która nie wymaga rejestracji w CEIDG, posiadania numeru NIP ani też ubiegania się o REGON. Czy oznacza to jednak, że podatnicy na działalności nierejestrowanej nie muszą rozliczać się z fiskusem? Nic bardziej mylnego.

Działalność nierejestrowana w deklaracji PIT

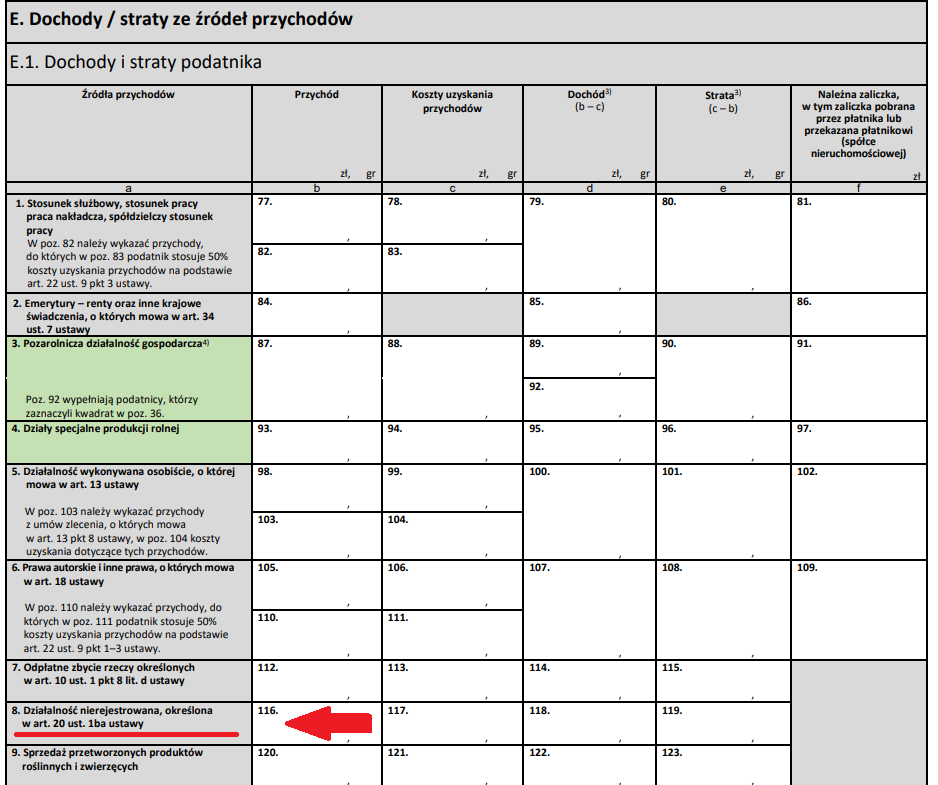

Podatnicy na działalności nierejestrowanej muszą obowiązkowo rozliczyć uzyskane w 2025 roku dochody z tej działalności. Deklaracją właściwą jest PIT-36. W celu rozliczenia podatku w części E wspomnianego formularza należy wypełnić wiersz „8. działalność nierejestrowana, określona w art. 20 ust. 1ba ustawy”. Wykazać tam należy wszystkie uzyskane przychody, koszty uzyskania przychodu i dochód z tego źródła.

Jak ustalić przychód i koszty z działalności nierejestrowanej?

Ustalanie konkretnych danych podatkowych na potrzeby PIT-36 bywa skomplikowane. Trudności sprawia m.in. ustalenie konkretnej kwoty przychodu z tej działalności, jak i poniesionych kosztów.

– ,,Przychodem z działalności nierejestrowanej są pieniądze i wartości pieniężne otrzymane lub postawione do Twojej dyspozycji w roku kalendarzowym oraz wartość otrzymanych świadczeń: w naturze i innych nieodpłatnych świadczeń. Oznacza to, że Twoim przychodem podatkowym z tej działalności są tylko przysporzenia faktycznie otrzymane lub postawione Tobie do dyspozycji, czyli kwoty zapłacone przez klienta za towar lub usługę. Do przychodu nie zaliczasz wartości towarów, które zostały Ci zwrócone, a także udzielonych bonifikat i skont (czyli obniżek za uregulowanie płatności przed terminem)”. – tłumaczy Ministerstwo Finansów.

Co jednak z kosztami uzyskania przychodów?

– ,,W zeznaniu rocznym ujmujesz koszty poniesione w związku z wykonywaną działalnością, na przykład zakup surowców do produkcji wyrobów. Koszty te powinny być udokumentowane, dlatego przechowuj wszystkie dowody zakupów. Najlepiej, jeśli na tych dowodach będą podane Twoje imię i nazwisko, miejsce zamieszkania. Koszty uzyskania przychodów rozpoznajesz kasowo, tj. w dacie, gdy rzeczywiście poniesiesz wydatek (zapłacisz)” – dodaje resort.

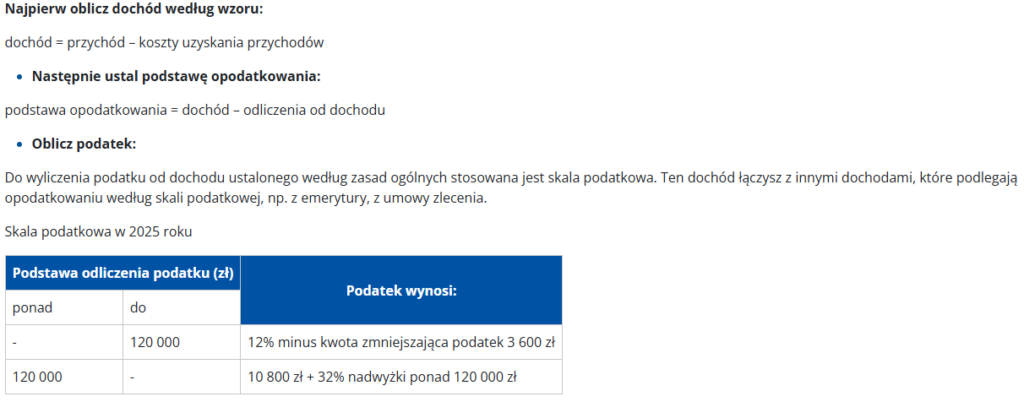

Masz trudność z wyliczeniem podatku? Skorzystaj z programu

Kolejnym krokiem prawidłowego rozliczenia PIT-36 jest wyliczenie podatku. To niestety nie należy do najłatwiejszych. Cały proces tłumaczy Ministerstwo Finansów na swojej stronie internetowej:

Podatników, którzy mimo wszystko obawiają się dokonywania samodzielnych wyliczeń zachęcamy do skorzystania z usługi e-pity, która krok po kroku poprowadzi podatnika po deklaracji PIT-36 i pozwoli na sprawne rozliczenie dochodów z działalności nierejestrowanej. Usługa dostępna poniżej:

/ Na podstawie podatki.gov.pl