Wszystko wskazuje na to, że w 2022 roku wzrosną odpisy na Zakładowy Fundusz Świadczeń Socjalnych. Ministerstwo Finansów przygotowało projekt ustawy okołobudżetowej na 2022 rok, w której zmienia podstawę naliczania wysokości odpisów na ZFŚS.

» Wysokość odpisów na ZFŚS w 2021 roku

Rząd przedstawił projekt ustawy o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na 2022 rok. Zakłada on m.in. zmiany w podstawie naliczania odpisów na Zakładowy Fundusz Świadczeń Socjalnych. O ile wzrosną odpisy na ZFŚS w 2022 roku?

Źródło: shutterstock

Podwyżka odpisów na ZFŚS 2022

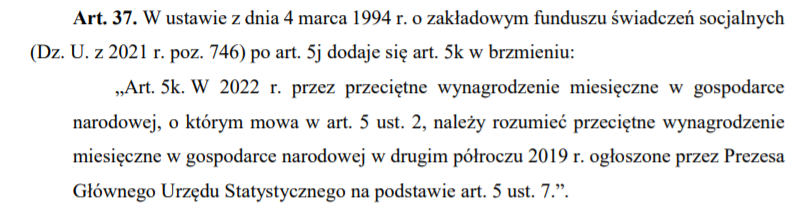

W myśl projektu ustawy okołobudżetowej na 2022 rok zmianie ma ulec podstawa służąca naliczaniu odpisów na Zakładowy Fundusz Świadczeń Socjalnych. W 2022 roku wysokość odpisów będzie ustalana na podstawie przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w II półroczu 2019 roku, które wyniosło 4434,58 zł. Przypomnijmy, że aktualna wysokość odpisów została naliczona na podstawie wynagrodzenia miesięcznego w gospodarce narodowej w II półroczu 2018 roku (4.134,02 zł).

Źródło: legislacja.rcl.gov.pl

» Tworzenie i rezygnacja z przepisów zakładowych

Ile wyniosą odpisy na ZFŚS w 2022 roku?

Jeżeli rządowy projekt ustawy zostanie przyjęty w niezmienionej formie, to nowe odpisy na ZFŚS obowiązujące w 2022 roku będziemy naliczać na podstawie kwoty 4434,58 zł, czyli wynagrodzenia miesięcznego w gospodarce narodowej w II półroczu 2019 roku. Ponieważ wynagrodzenie to jest wyższe od wynagrodzenia w II półroczu 2018 roku – odpisy na Zakładowy Fundusz Świadczeń Socjalnych również ulegną zwiększeniu. Szczegółowe kwoty przedstawia poniższa tabela:

| Odpis na ZFŚS (obligatoryjny) | ||

|---|---|---|

| 1662,97 zł | Na jednego pracownika zatrudnionego w warunkach normalnych (odpis podstawowy 37,50%) | |

| 2217,29 zł | Na jednego pracownika zatrudnionego w szczególnie uciążliwych warunkach (odpis 50,00%) | |

| 221,73 zł | Na jednego młodocianego pracownika | I rok nauki (odpis 5%) |

| 266,07 zł | II rok nauki (odpis 6%) | |

| 310,42 zł | III rok nauki (odpis 7%) | |

| Odpis na ZFŚS (fakultatywny) | |

|---|---|

| 277,16 zł | Na każdą osobę niepełnosprawną w stopniu znacznym lub umiarkowanym (zwiększenie odpisu o 6,25%) |

| 277,16 zł | Na każdego byłego pracownika zakładu pracy będącego emerytem lub rencistą (zwiększenie odpisu o 6,25%) |

| 343,68 zł | Na każdego pracownika, z przeznaczeniem na zakładowy żłobek lub klub dziecięcy (zwiększenie odpisu o 7,75%) |

Źródło: PIT.pl / Opracowanie własne

Nowe przepisy mają wejść w życie 1 stycznia 2022 roku.