Niezbędnym elementem korzystania z Krajowego Systemu e-faktur jest nadanie uprawień dla biura rachunkowego, które obsługuje firmę. Sprawdź, do czego możesz upoważnić księgowość, i jak zrobić to poprawnie – w 5 prostych krokach.

» KSeF a ZAW-FA: Praktyczny przewodnik nadawania uprawnień

Z uwagi na skomplikowane przepisy prawa duża część przedsiębiorców korzysta dziś z pomocy biur rachunkowych w prowadzeniu swojej firmy. Profesjonalne biuro nie tylko prowadzi księgi rachunkowe czy rozlicza podatki, ale również monitoruje zmiany w przepisach. Dzięki temu przedsiębiorca może skupić się na prowadzeniu swojego biznesu. To się nie zmieni po wejściu w życie Krajowego Systemu e-Faktur.

Aby jednak księgowość mogło bez przeszkód podejmować czynności związane z fakturowaniem, czy obiegiem dokumentów musi uzyskać niezbędne uprawienia. O wyjaśnienie do czego można upoważnić księgowość i o czym warto pamiętać poprosiliśmy specjalistę ds. KSeF, Svietę Vashkevich z firmy Symfonia.

Jakie uprawnienia możesz nadać biuru rachunkowemu?

,,Podatnik może upoważnić biuro rachunkowe do określonych działań w Krajowym Systemie e-Faktur w tym w szczególności do:

- wystawiania faktur w imieniu podatnika,

- pobierania i przeglądania faktur otrzymanych od kontrahentów Klienta,

- zarządzania uprawnieniami w zakresie wyraźnie określonym przez podatnika.

Dzięki temu biuro rachunkowe może kompleksowo obsługiwać techniczną stronę fakturowania: wystawiać e-faktury, pobierać dokumenty z systemu i przetwarzać je w ramach prowadzonej księgowości” – tłumaczy ekspertka.

Jakich uprawień nie nadawać?

Jak podkreśla ekspertka ,,Nadając uprawnienia do KSeF warto oddzielić uprawnienia techniczne od odpowiedzialności merytorycznej. Biuro rachunkowe, nawet dysponując pełnym dostępem do KSeF, nie może podejmować decyzji dotyczących treści faktury, np. czy transakcja rzeczywiście miała miejsce. Odpowiedzialność za te kwestie pozostaje po stronie podatnika. Biuro może przygotować fakturę, lecz podatnik powinien mieć możliwość jej zatwierdzenia – elektronicznie lub według ustalonej procedury”.

To jednak nie wszystko. ,,Ani biuro, ani żadna inna osoba nie ma możliwości anulowania faktury w KSeF – błędne dokumenty można poprawić jedynie poprzez wystawienie faktury korygującej. Nie może także bez zgody klienta nadawać dalszych uprawnień innym osobom lub podmiotom, jeśli nie zostało do tego wyraźnie upoważnione.

Biuro rachunkowe nie powinno również przyjmować na siebie ryzyka prawnego dotyczącego „prawdziwości transakcji”. Wystawienie faktury w KSeF wiąże się z konsekwencjami podatkowymi, a biuro – jako podmiot zewnętrzny – nie jest stroną transakcji i nie ma pełnej wiedzy o jej okolicznościach. Dlatego rekomendowane jest wdrożenie procedur akceptacji lub rozwiązań technicznych, które umożliwiają klientowi nadzór nad procesem wystawiania faktur”- wyjaśnia Svieta Vashkevich.

,,Dodatkowo biuro nie może samodzielnie wystawiać masowych dokumentów bez zgody klienta ani działać poza zakresem zawartej umowy – to naruszałoby odpowiedzialność cywilną i podatkową. W tym kontekście warto również uregulować proces akceptacji faktur kosztowych, ponieważ to one często wymagają dodatkowej weryfikacji pod kątem zasadności i zgodności z prowadzoną działalnością” – dodaje ekspertka.

Nadawanie uprawień – zadbaj o 5 ważnych elementów

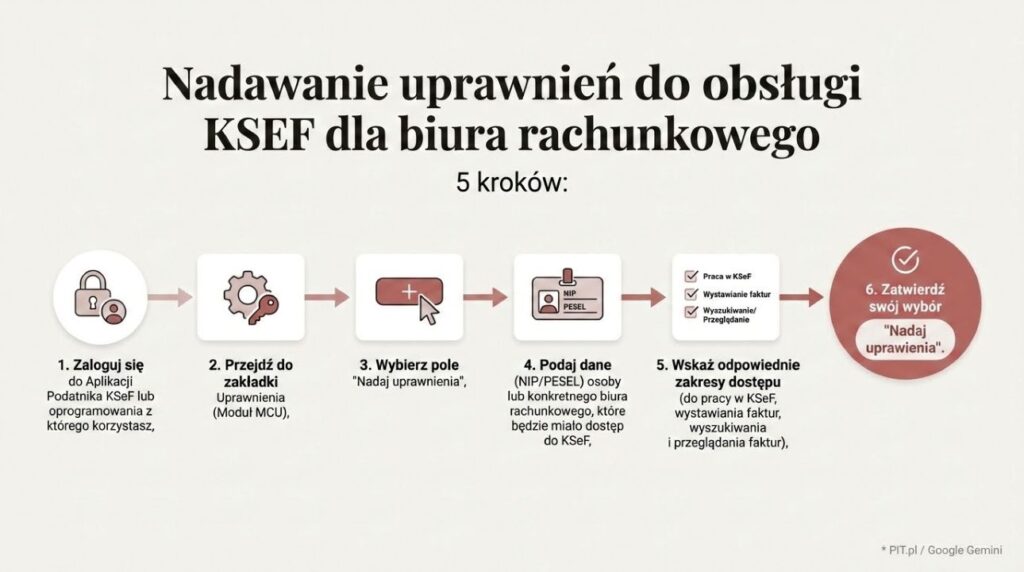

Procedura nadawania uprawień do korzystania z KSeF budzi wiele wątpliwości. Zdaniem ekspertki z firmy Symfonia ,,Proces nadania uprawnień jest stosunkowo prosty, ale wymaga zachowania formalności. W zależności od tego, czy przedsiębiorca posiada kwalifikowaną pieczęć elektroniczną z numerem NIP, procedura wygląda nieco inaczej. Można go jednak wykonać w 5 krokach:

Krok 1 – przygotowanie organizacyjne

Przed przystąpieniem do działań należy:

- wyznaczyć osobę odpowiedzialną za KSeF w firmie (np. właściciela, członka zarządu lub pełnomocnika),

- ustalić model współpracy z biurem:

○ biuro wystawia faktury w imieniu klienta,

○ biuro pobiera faktury i przekazuje je klientowi do akceptacji,

○ model hybrydowy,

- opracować mechanizmy akceptacji (systemowe powiadomienia, elektroniczne zgody) i zapisać je w umowie.

Krok 2 – uregulowanie zasad współpracy z biurem rachunkowym

Zanim zostaną nadane jakiekolwiek uprawnienia w KSeF, przedsiębiorca powinien zawrzeć z biurem rachunkowym aneks do umowy o świadczenie usług księgowych lub odrębne porozumienie dotyczące obsługi KSeF. Dokument ten powinien w szczególności określać:

- zakres uprawnień nadawanych w KSeF,

- procedurę akceptacji merytorycznej dokumentów,

- zasady odpowiedzialności stron,

- tryb odebrania uprawnień (np. w przypadku zmiany biura),

- reguły odbierania uprawnień i bezpieczeństwa danych.

Takie uregulowanie stanowi podstawę bezpiecznego nadania dostępu w systemie i pozwala uniknąć sporów w przyszłości.

Krok 3 – uwierzytelnienie podatnika w Krajowym Systemie e-Faktur

Jeśli podmiot posiada kwalifikowaną pieczęć elektroniczną zawierającą NIP firmy, po uwierzytelnieniu się w KSeF, system automatycznie nadaje mu pełne uprawnienia właścicielskie.

W przypadku braku pieczęci należy złożyć w urzędzie skarbowym lub przesłać elektronicznie, poprzez platformę ePUAP, formularz ZAW-FA, który wyznacza osobę uprawnioną do nadawania kolejnych dostępów w aplikacji KSeF.

Krok 4 – nadanie ról

W zakładce „Zarządzanie uprawnieniami” podatnik lub osoba uprawniona nadaje biuru rachunkowemu odpowiednie role – np. wystawianie faktur, odbieranie dokumentów, administrowanie kontem.

Biuro można upoważnić jako cały podmiot (wskazując jego NIP) lub dodać konkretne osoby (np. pracowników). Warto przy tym upewnić się, że zakres ról odpowiada ustaleniom umownym.

Nadanie i zarządzanie rolami możliwe jest zarówno bezpośrednio w Aplikacji Podatnika KSeF, jak i za pośrednictwem integratorów KSeF – dostawców oprogramowania obsługującego połączenie z systemem.

Krok 5 – uwierzytelnienie biura rachunkowego i testy dostępu

Po otrzymaniu uprawnień w KSeF biuro rachunkowe powinno:

- zintegrować swoje oprogramowanie finansowo-księgowe z systemem KSeF, zgodnie z konfiguracją producenta oprogramowania,

- uwierzytelnić się w systemie przy użyciu własnego podpisu kwalifikowanego, pieczęci elektronicznej lub profilu zaufanego,

- następnie przeprowadzić test działania – np. poprzez wystawienie faktury próbnej lub pobranie dokumentu testowego. Należy jednak pamiętać, że dokumenty wysłane do KSeF są już w obiegu gospodarczym, zalecane jest zatem przesłanie go na środowisko DEMO Ministerstwa Finansów. Taki test pozwala potwierdzić prawidłowość konfiguracji oraz skuteczność nadanych uprawnień, zanim system zostanie wykorzystany w codziennej pracy.

Samo nadanie uprawień, to jednak nie wszystko. Warto zadbać również o bezpieczeństwo, które mogą zagwarantować specjalne procedury w firmie. Zdaniem Sviety Vashkevich, ekspertki ds. KSeF, z firmy Symfonia ,,Aby uniknąć problemów po wdrożeniu KSeF, warto już teraz zadbać o procedury organizacyjne. Dotychczasowe obserwacje wskazują, że główne źródło błędów nie leży w obsłudze technicznej systemu, lecz w braku jasno określonych zasad działania. Najczęściej spotykane nieprawidłowości to:

- pozostawienie całego procesu fakturowania wyłącznie biuru rachunkowemu, bez nadzoru ze strony Klienta,

- nadanie biuru pełnych uprawnień bez mechanizmu akceptacji merytorycznej,

- brak procedur na wypadek zmiany biura rachunkowego i konieczności odebrania uprawnień.

W celu ich uniknięcia, zaleca się:

- przeprowadzenie analizy procesów przed nadaniem uprawnień,

- stosowanie systemowych blokad fakturowania bez zatwierdzenia klienta,

- wprowadzenie do umowy obowiązku współpracy przy przekazaniu dostępu do środowiska KSeF, tj. nadania przez Klienta biuru rachunkowemu odpowiednich uprawnień w KSeF oraz przekazania niezbędnych danych technicznych lub instrukcji przez biuro,

- wprowadzenie do umowy obowiązku współpracy przy odebraniu uprawnień do środowiska KSeF, tj. Niezwłocznego cofnięcia uprawnień przez Klienta po zakończeniu współpracy oraz poinformowanie przez biuro, które elementy należy usunąć, a następnie potwierdzenie braku dalszego dostępu,

- określenie jasnych procesur współpracy z biurem rachunkowym, w tym podziału ról i obowiązków”.

Nadawanie uprawień – filmy instruktażowe od Ministerstwa Finansów

Podatnicy, którzy mają wątpliwości, jak technicznie przejść przez proces nadawania uprawień dla swojej księgowości mogą skorzystać z filmików instruktażowych, które przygotował resort finansów wraz z Krajową Administracją Skarbową.

Filmiki pokazują:

- Jak nadać uprawnienia osobie fizycznej do pracy w KSeF:

2. Jak nadać uprawienia osobie fizycznej – dla wybranego klienta

3. Jak nadać uprawnienia osobie fizycznej – dla wszystkich klientów

4. Jak nadać uprawnienia dostawcy usług Peppol do wystawiania faktur PEF

5. Jak nadać uprawnienia do wystawiania i przeglądania faktur

6. Jak zarządzać uprawnieniami – odbierać uprawnienie