W Barometrze nastrojów polskich księgowych 2025 opublikowanym przez fillup k24 księgowi wypowiedzieli się w sprawach dla nich najważniejszych. Jedną z nich był Krajowy System e-Faktur. Badanie pokazało, że temat rządowej platformy słusznie budzi spore emocje. Już tylko rok dzieli nas od wprowadzenia obowiązkowego KSeF-u, a mimo to – jak się okazuje – księgowi nadal czują się niepewnie. Czego obawiają się najbardziej? Czy można w miarę bezboleśnie przejść przez zawirowania? Kto się wyłamuje i już dzisiaj deklaruje gotowość na zmiany?

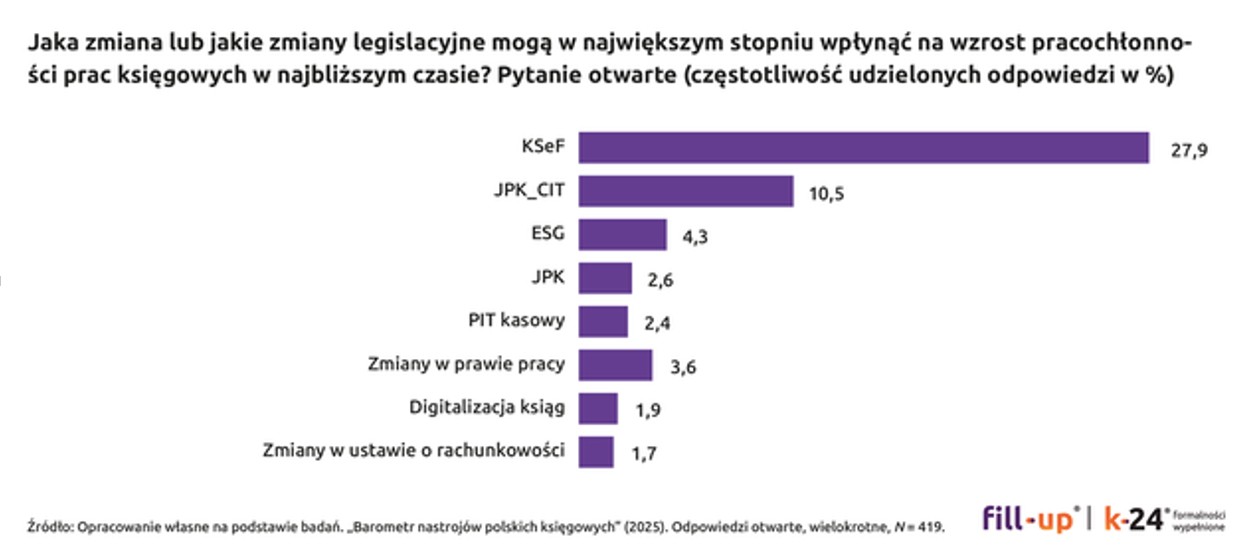

8 najbardziej pracochłonnych zmian prawnych w 2025 r.

Ze spontanicznych odpowiedzi otwartych wynika, że księgowi obawiają się dodatkowych obowiązków sprawozdawczych, takich jak JPK_CIT oraz raportowanie ESG. Nieco dalej na liście najbardziej pracochłonnych zmian znajdują się: JPK, PIT kasowy, zmiany w prawie pracy, digitalizacja ksiąg, zmiany w ustawie o rachunkowości. Najczęściej jednak badani wskazywali na KSeF.

– Trudno się dziwić. Wprowadzenie KSeF-u oznacza rewolucję w obiegu dokumentów, a więc ogromne nakłady pracy – należy dostosować systemy informatyczne, wypracować nowe procedury, przejść szkolenia, zrewidować utarte ścieżki komunikacji z klientami. Przesunięcie terminu wdrożenia KSeF-u z lipca 2024 r. na 2026 r. (w dwóch etapach dla różnych podmiotów) pokazało skalę wyzwań, jakie niesie ze sobą system. Wyniki audytu przeprowadzonego przez Ministerstwo Finansów potwierdziły obawy sceptyków. Wykazały bowiem fundamentalne problemy z architekturą systemu i bezpieczeństwem danych – zauważa Artur Kaczmarek, dyrektor ds. komunikacji w e-file.

Pobierz bezpłatnie cały raport

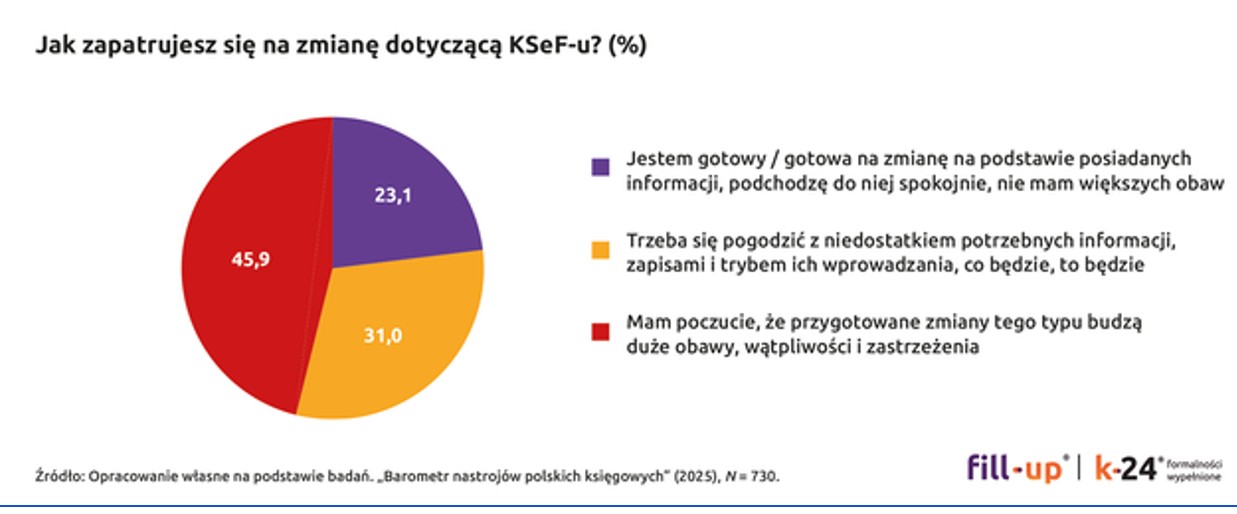

W jakim stopniu księgowi są gotowi na KSeF?

Zdecydowanej większości brakuje optymizmu. Najwięcej, bo prawie 46% księgowych, zmaga się z dużymi wątpliwościami i ma sporo zastrzeżeń, a 31% po prostu godzi się z losem, chociaż czuje niedosyt potrzebnych informacji.

– Strach przed nowym systemem nie ogarnia jednak całej branży. Prawie ¼ księgowych na początku 2025 r. czuje się gotowa i spokojnie oczekuje na zmiany. W tegorocznym badaniu dostrzegamy ciekawą korelację między oceną 2024 r. a stosunkiem do KSeF-u. Księgowi z pozytywną percepcją ubiegłego roku deklarują, że są bardziej gotowi na KSeF (50,4% z nich) niż księgowi niezadowoleni z 2024 r. (19,5% z nich). Analogiczna prawidłowość ma miejsce w przypadku księgowych optymistycznie nastawionych do bieżącego roku: 44,7% optymistów z ufnością podchodzi do KSeF-u, zaś wśród badanych negatywnie patrzących na 2025 r. tylko 11,4% deklaruje gotowość na nadejście systemowych zmian. – dodaje Wojciech Jagodziński, ekspert ds. badań e-file.

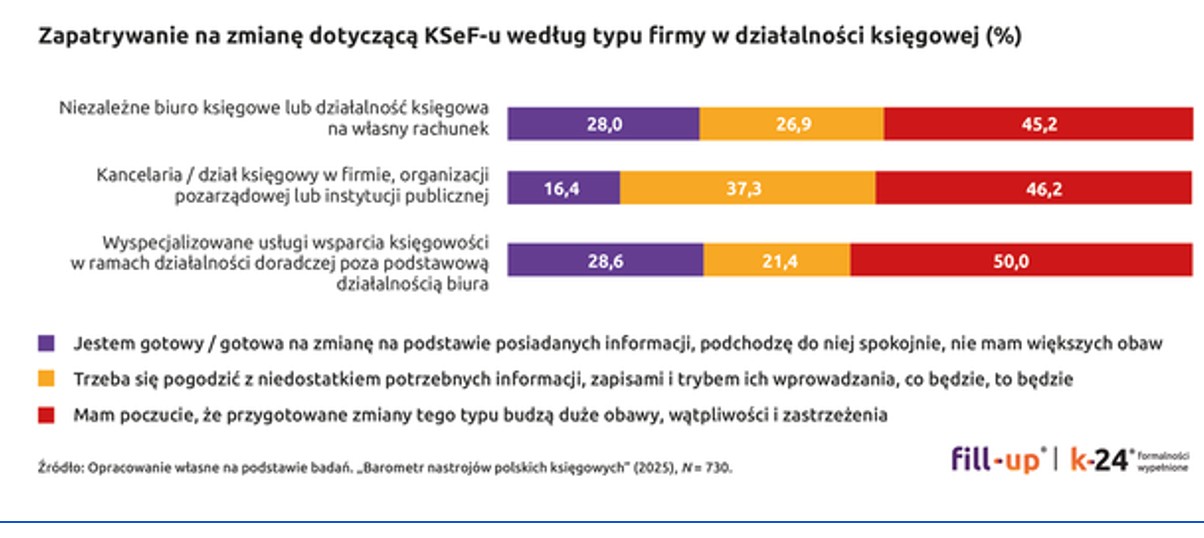

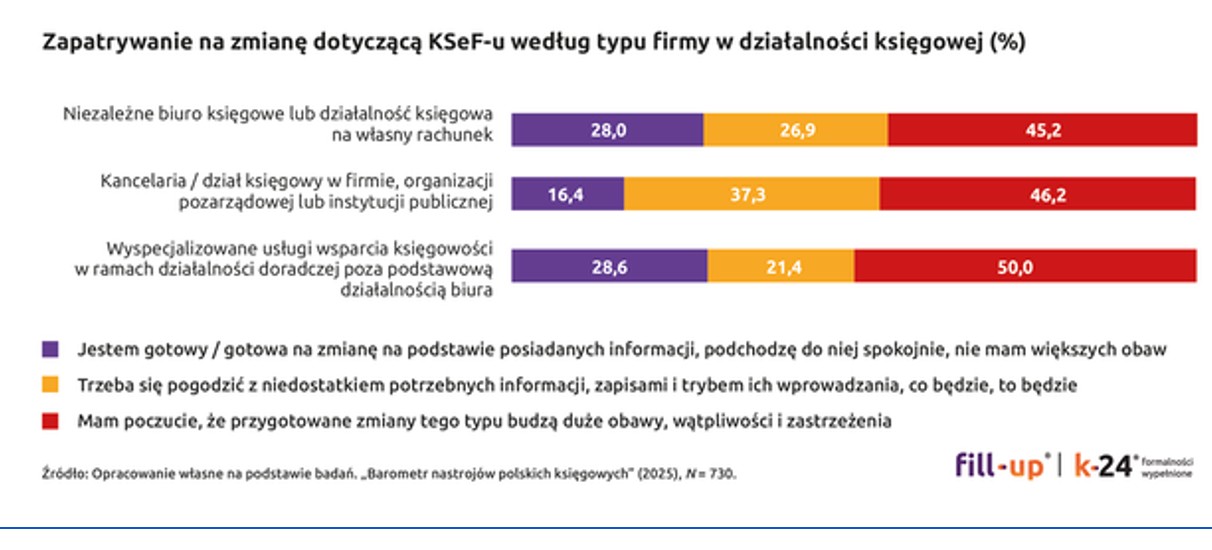

Poziom obaw, wątpliwości i zastrzeżeń jest zbliżony u wszystkich badanych, natomiast już w grupie księgowych gotowych na zmiany oraz w grupie księgowych pogodzonych z niepewnością podejście do KSeF-u różni się w zależności od typu firmy i odgrywanej roli.

Patrząc na osoby optymistycznie nastawione do nowego systemu, widzimy, że reprezentanci biur księgowych (28%) oraz reprezentanci wyspecjalizowanych usług wsparcia księgowości (28,6%) stanowią zdecydowanie wyższy odsetek niż księgowi zatrudnieni w firmach i organizacjach (16,4%). Ta większa gotowość na zmiany może wynikać z ich roli doradczej i konieczności przygotowania się z dużym wyprzedzeniem.

Najbardziej wyraziste postawy reprezentują księgowi samozatrudnieni oraz pełniący funkcje zarządcze. Obie grupy czują się zdecydowanie bardziej gotowe na zmiany niż pracownicy (odpowiednio 30,1% i 25,9% vs 17,4% pracowników). Co warte jednak podkreślenia, samozatrudnieni i pełniący funkcje zarządcze krytyczniej niż pracownicy oceniają swoje przygotowanie do KSeF-u: 49,6% samozatrudnionych oraz 47,7% zarządzających zmaga się z dużymi obawami. Wątpliwości towarzyszą zaś 42,6% pracowników. Ta grupa wykazuje również największą tolerancję na stan zawieszenia – 40% godzi się na to, co przyniesie przyszłość. Pracownicy są zdecydowanie mniej radykalni niż zarządzający czy samozatrudnieni, wśród których było w praktyce o połowę mniej reprezentantów takiego podejścia.

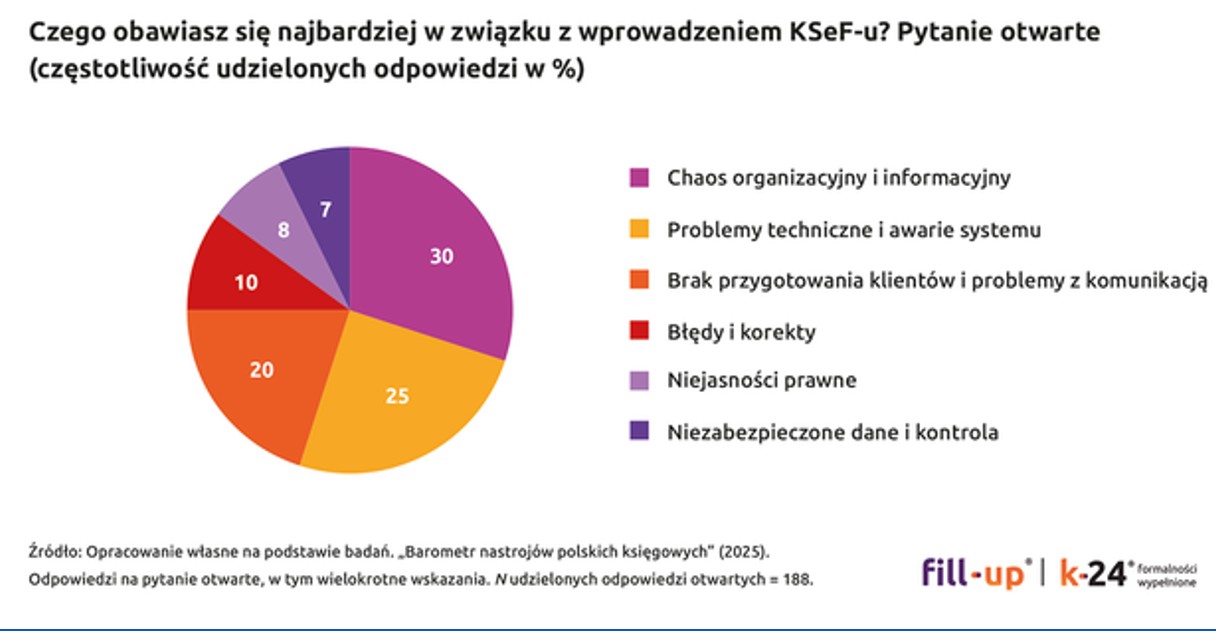

Jakie są największe obawy księgowych związane z KSeF-em?

Nowy obowiązek stawia księgowych w trudnej sytuacji. Patrząc na odpowiedzi otwarte udzielone przez badanych (bez względu na reprezentowany typ firmy czy odgrywaną rolę), widzimy, że w branży dominuje strach przed szeroko pojętym chaosem i jego konsekwencjami (np. wyciekiem danych). Wątpliwości księgowych można podzielić na 6 obszarów:

- Chaos organizacyjny i informacyjny: księgowi obawiają się dezorganizacji pracy, trudności w adaptacji do nowego systemu, braku jasnej ścieżki wdrażania i jednoznacznych interpretacji.

- Problemy techniczne i awarie systemu: poważne wątpliwości budzą stabilność oraz wydajność systemu KSeF. Księgowi obawiają się częstych awarii i braku wsparcia w razie zawieszenia systemu czy przerwania połączenia internetowego.

- Brak przygotowania klientów i problemy z komunikacją: księgowi spodziewają się trudności w relacjach z klientami. Obawiają się, że klienci będą popełniać błędy, będzie trzeba dodatkowo wspierać ich w obsłudze KSeF-u, że może ostatecznie dojść do pogorszenia komunikacji na linii biuro–klient.

- Błędy i korekty: obawy księgowych budzi konieczność poprawiania licznych błędów w fakturach i dokonywania wielu korekt.

- Niejasności prawne: optymizmem nie napawa perspektywa mało precyzyjnych wytycznych dotyczących KSeF-u lub nawet ich brak.

- Niezabezpieczone dane i kontrola: księgowi boją się o bezpieczeństwo danych zawartych w KSeF-ie oraz obawiają się nadmiernej kontroli ze strony organów podatkowych.

Sposób na dobre przygotowanie do zmian

Klimat wokół KSeF-u od dawna charakteryzuje się głęboką niepewnością, a tegoroczne badanie tylko potwierdziło, że obawy księgowych raczej nie słabną. Receptą na złagodzenie niechęci jest techniczna solidność systemu, jasna komunikacja, spójne wytyczne i realne wsparcie w okresie transformacji. Co prawda wpływ księgowych na nową rzeczywistość z KSeF-em jest ograniczony, ale na szczęście branża nie pozostaje całkowicie bezradna.

– W całym procesie nieocenioną rolę odegrają producenci oprogramowania komercyjnego, którzy mogą znacząco ułatwić wdrożenie KSeF-u. Rozwiązania, takie jak fillup k24, będą stanowić pomost między skomplikowanymi wymogami technicznymi systemu a codzienną praktyką księgowych, oferując intuicyjne interfejsy, zautomatyzowane procesy i wsparcie techniczne. Dla wielu firm i biur księgowych to właśnie jakość i niezawodność tych narzędzi mogą okazać się kluczowym czynnikiem determinującym płynność przejścia na nowy system fakturowania – mówi Artur Kaczmarek, dyrektor ds. komunikacji w e-file.

Warto poczynić pierwsze kroki i już teraz oswoić się z KSeF-em. Aplikacja fillup k24 jest gotowa na współpracę z rządową platformą. Biuro może zaprosić klienta, a program poprowadzi go krok po kroku, pomagając w uzyskaniu tokenu KSeF. Więcej informacji o tym rozwiązaniu znajduje się na stronie: https://www.fillup.pl/k24/.

– Proces cyfryzacji najlepiej dokładnie zaplanować i etapować. Zamiast próbować zautomatyzować wszystkie procesy naraz, warto zacząć od jednego obszaru i przetestować rozwiązanie w małej skali. Daje to możliwość szybkiego wyciągnięcia wniosków i ewentualnej korekty podejścia, zanim zmiany obejmą całość firmy. Takie działanie pilotażowe pozwala też przekonać sceptyków – gdy zobaczą usprawnienia w małej skali, chętniej poprą szersze wdrożenie. Praktyka pokazuje, że przy odpowiednim zarządzaniu, stopniowym wdrażaniu, solidnym przeszkoleniu pracowników oraz wyborze dobrych partnerów technologicznych nawet najbardziej tradycyjnie działające firmy mogą względnie łagodnie przejść przez transformację – bez „rewolucji” kadrowej, za to z ewolucyjną poprawą efektywności swojej działalności – zauważa w Barometrze dr Michał Hendryk, rzecznik prasowy Stowarzyszenia Księgowych w Polsce, które jest partnerem raportu.

Pobierz bezpłatnie cały Barometr nastrojów polskich księgowych 2025