KSeF już za rogiem. Jednym z kluczowych kwestii niezbędnych do korzystania z nowego, Krajowego Systemu e-Faktur będzie nadanie uprawień zarówno do wystawiania, jak i odbierania faktur. Przedstawiamy praktyczny przewodnik pokazujący, jak krok po kroku nadać uprawienia do korzystania z KSeF.

» KSeF krok po kroku w małych firmach. Jak się przygotować? [Wywiad z ekspertem]

Wraz z wdrożeniem Krajowego Systemu e-Faktur (KSeF) w 2026 roku przedsiębiorcy będą musieli zmierzyć się z nowymi zasadami zarządzania uprawnieniami do wystawiania i odbioru faktur elektronicznych. Jednym z kluczowych elementów jest nadawanie uprawnień za pośrednictwem druku ZAW-FA. O to do czego będzie służył ten druk, kto i w jakiej formie będzie musiał go złożyć tłumaczy ekspert Symfonii, Tomasz Mamys.

» Kiedy najbliższe szkolenia z KSeF? Urząd Skarbowy podaje daty

Źródło: Gemini

Do czego służy druk ZAW-FA?

Formularz ZAW-FA pełni dwie kluczowe funkcje. Jak tłumaczy ekspert ,,Formularz ZAW-FA (Zawiadomienie o nadaniu lub odebraniu uprawnień do korzystania z Krajowego Systemu e-Faktur) służy do oficjalnego:

- nadania pierwotnych uprawnień do KSeF osobie fizycznej reprezentującej podatnika niebędącego osobą fizyczną (np. spółkę, fundację, jednostkę samorządu terytorialnego), zwłaszcza gdy podmiot ten nie dysponuje kwalifikowaną pieczęcią elektroniczną; osoba ta zyskuje uprawnienie do zarządzania dalszymi uprawnieniami w systemie;

- zgłoszenia danych unikalnych identyfikujących kwalifikowany podpis elektroniczny (tzw. „odcisku palca podpisu”), który nie zawiera numeru NIP i PESEL – dotyczy to zarówno osób fizycznych, jak i podmiotów niebędących osobami fizycznymi; umożliwia to wykorzystanie tego podpisu do uwierzytelnienia w KSeF”.

Ale uwaga! ,,Po złożeniu ZAW-FA i zatwierdzeniu przez urząd skarbowy, osoba wskazana w formularzu może już elektronicznie w KSeF nadawać uprawnienia innym osobom i podmiotom (np. biurom rachunkowym)” – uczula ekspert.

Kto musi złożyć ZAW-FA?

Nie każdy podatnik musi składać formularz ZAW-FA, aby uzyskać dostęp do KSeF. Jeśli przedsiębiorca samodzielnie korzysta z systemu nie zawsze będzie musiał składać ZAW-FA.

Jak tłumaczy Tomasz Mamys ,,złożenie ZAW-FA jest konieczne dla:

- podatników niebędących osobami fizycznymi (np. spółki, stowarzyszenia, fundacje, JST), którzy nie dysponują kwalifikowaną pieczęcią elektroniczną zawierającą NIP; muszą oni wskazać osobę fizyczną uprawnioną do działania w ich imieniu w KSeF;

- osób fizycznych oraz podmiotów niebędących osobami fizycznymi (także posiadających pieczęć elektroniczną), w celu zgłoszenia kwalifikowanego podpisu elektronicznego, który nie zawiera NIP i PESEL, aby móc go używać do uwierzytelnienia w KSeF.

Wyjątek: Podatnicy będący osobami fizycznymi (np. JDG) uzyskują pierwotne uprawnienia właścicielskie automatycznie poprzez uwierzytelnienie Profilem Zaufanym lub kwalifikowanym podpisem elektronicznym (jeśli zawiera NIP i PESEL). Nie składają ZAW-FA w celu nadania uprawnień (robią to elektronicznie), lecz mogą złożyć go w celu zgłoszenia „odcisku palca” podpisu bez NIP/PESEL”.

W jakiej formie złożyć: ZAW-FA?

Formularz ZAW-FA (Zawiadomienie o nadaniu lub odebraniu uprawnień do korzystania z Krajowego Systemu e-Faktur) można aktualnie złożyć zarówno w formie papierowej, jak i elektronicznej.

,,Obecnie, zawiadomienie ZAW-FA jest składane: papierowo – osobiście lub pocztą, lub elektronicznie – np. poprzez ePUAP bądź jako załącznik do pisma ogólnego w eUrzędzie Skarbowym (pamiętając, że w imieniu spółki zawiadomienie mogą podpisać wyłącznie osoby uprawnione do jej reprezentacji w liczbie wymaganej dla danego podmiotu)” – tłumaczy ekspert.

Od kiedy uprawnienia zaczną działać?

Uprawnienia nadane poprzez formularz ZAW-FA zaczynają obowiązywać dopiero po ich przetworzeniu przez administrację skarbową. Nie dzieje się to automatycznie w momencie wysłania formularza – najpierw musi on zostać przetworzony przez urząd skarbowy.

Jak tłumaczy Tomasz Mamys z Symfonii – ,,Uprawnienia nadawane za pośrednictwem zawiadomienia ZAW-FA zaczną działać dopiero po ich wprowadzeniu do systemu przez pracownika właściwego urzędu skarbowego. Poprzedza to weryfikacja zawiadomienia pod względem formalnym, w szczególności czy zostało ono podpisane przez odpowiednią liczbę osób uprawnionych do reprezentacji. W razie uzasadnionych wątpliwości lub błędów w wypełnionym zawiadomieniu pracownik urzędu skarbowego podejmie kontakt z podatnikiem celem ich wyjaśnienia. Wprowadzenie zgłoszenia do systemu następuje niezwłocznie po jego otrzymaniu.

ZAW-FA zawiera m.in. obowiązkowe pola, w których wskazuje się:

- adres e-mail podatnika lub podmiotu, który nadaje lub odbiera uprawnienia,

- adres e-mail osoby fizycznej uprawnionej, której są nadawane lub odbierane uprawnienia.

I to właśnie na te wskazane adresy e-mail zostanie wysyłane powiadomienie o nadaniu lub odebraniu uprawnień.

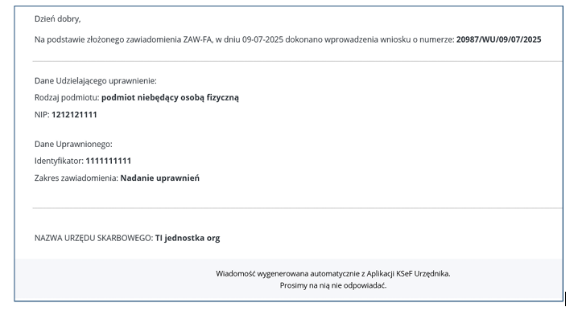

Powiadomienie o nadaniu uprawień – Przykładowa wiadomość e-mail

Za: Podręcznik KSeF 2.0 Cz. I Rozpoczęcie korzystania z KSeF Stan prawny na dzień: 1 lutego 2026 r. Warszawa, wrzesień 2025 r.

Zdecydowanie warto zapoznać się z Podręcznikiem KSeF 2.0, zawierającym m.in. szczegółową instrukcję wypełniania formularza ZAW-FA, dostępnym na stronie Ministerstwa Finansów – podkreśla ekspert.

Tekst powstał przy współpracy z ekspertem Symfonii, Tomaszem Mamysem.

Czy powyższe Powiadomienie o nadaniu uprawień – Przykładowa wiadomość e-mail to jest już informacja że dostęp został nadany czy tylko informacja że dokument został wpisany przez urzędnika a właściwa informacja nadejdzie po nadaniu uprawnień?

A co w przypadku jak błędnie wypełniło się pole z emailem w części B.3. Jak to skorygować?