Od stycznia 2022 roku zacznie obowiązywać tzw. ulga dla klasy średniej. W przypadku uprawnionych pracowników będzie ona naliczana automatycznie, co nie zawsze da pozytywny skutek. Dlatego warto w niektórych przypadkach złożyć wniosek o niestosowanie ulgi. Do kiedy należy to zrobić?

» Polski Ład: Ulga dla klasy średniej – kto z niej skorzysta i jak ją wyliczyć?

Od stycznia 2022 roku niektórzy pracownicy w ramach zmian wprowadzonych tzw. Polskim Ładem, będą mogli skorzystać z tzw. ulgi dla klasy średniej. Ma ona być swego rodzaju rekompensatą dla pracowników zatrudnionych na umowę o pracę, którzy ze względu na wysokość uzyskanych dochodów straciliby w 2022 roku na zmianach podatkowych. Okazuje się jednak, że nie w każdym przypadku automatyczne naliczanie ulgi dla klasy średniej odniesie pozytywne skutki, dlatego warto rozważyć złożenie wniosku o niestosowanie ulgi.

Źródło: shutterstock

» Polski Ład: Zmiany w portfelach zatrudnionych na umowę o pracę. Złóż ważne oświadczenia

Wniosek o niestosowanie ulgi dla klasy średniej

W myśl przepisów podatkowych, jakie zaczną obowiązywać za sprawą Polskiego Ładu już od stycznia 2022 roku pracownikom osiągającym przychód z umowy o pracę miesięcznie od 5701 zł brutto do 11 141 zł brutto (rocznie od 68.412 zł do 133.692 zł), zostanie automatycznie naliczona tzw. ulga dla klasy średniej. Choć ma ona za zadanie zrekompensować negatywne skutki, jakie bez wprowadzenia ulgi dotknęłyby pracowników za sprawą Polskiego Ładu, to niekiedy jej comiesięczne naliczenie może osiągnąć zupełnie odwrotne skutki. Warto zatem rozważyć kwestię złożenia w zakładzie pracy wniosku o nienaliczanie ulgi dla klasy średniej.

Comiesięczne stosowanie ulgi dla klasy średniej – pułapki

Dlaczego warto rozważyć złożenie wniosku o niestosowanie tzw. ulgi dla klasy średniej w trakcie roku na etapie zaliczek? Są bowiem kluczowe trzy powody:

- Jeżeli ulga będzie przysługiwała pracownikowi w trakcie poszczególnych miesięcy 2022 roku, lecz jego roczne przychody przekroczą wskazane w ustawie progi, pracownika spotka niemiła niespodzianka – w sezonie rozliczeń podatku PIT, po rozliczeniu rocznej deklaracji osiągnie on niedopłatę podatku, którą będzie musiał w całości zwrócić urzędowi skarbowemu,

- Jeżeli pracownik w trakcie roku zmieni formę zatrudnienia i będzie zarabiał mniej – również może stracić prawo do ulgi, która pociągnie za sobą konieczność zwrotu podatku,

- Nawet jeśli pracownik będzie pewny, że osiąga wynagrodzenie w kwocie umożliwiającej mu skorzystanie z ulgi, to może nie przewidzieć dodatkowych wpływów na konto, które spowodują konieczność zwrotu ulgi. Mowa m.in. o premiach i nagrodach wypłacanych pracownikowi.

Podsumowując – przekroczenie limitu stosowania ulgi zarówno poprzez osiągnięcie zbyt wysokich przychodów, lub zbyt niskich spowoduje automatyczną utratę prawa do ulgi, co przełoży się bezpośrednio na konieczność zwrotu korzyści podatkowych uzyskanych przy obliczaniu zaliczek na podatek. Warto zatem rozważyć nienaliczanie ulgi w każdym miesiącu, lecz jej rozliczenie raz do roku w zeznaniu rocznym. Więcej na ten temat w artykule ,, Ulga dla klasy średniej w zeznaniu rocznym czy miesięcznie? Preferencja z pułapkami”.

Do kiedy wniosek o niestosowanie ulgi dla klasy średniej?

Wniosek należy składać odrębnie dla każdego roku podatkowego, ponieważ nie będzie on przechodził automatycznie na kolejne lata podatkowe. Ostateczny termin jego złożenia w zakładzie pracy przypadnie przed wypłatą pierwszego w nowym roku wynagrodzenia. Jeżeli zatem w zakładzie pracy wynagrodzenia zwyczajowo wypłacane są do końca miesiąca – wówczas wniosek należy złożyć dzień przed zakończeniem miesiąca (dzień przed uzyskaniem wynagrodzenia).

Przykład 1

Pracownikowi zatrudnionemu w budżetówce wypłacane jest wynagrodzenie na początku każdego miesiąca. Pierwsze wynagrodzenie w 2022 roku pracownik uzyska najpóźniej 2 stycznia. Będzie on musiał złożyć oświadczenie o niestosowanie ulgi dla klasy średniej najpóźniej 1 stycznia 2022 roku (dzień przed wpłynięciem wynagrodzenia).

Przykład 2

Pracownikowi sektora prywatnego wypłacane jest wynagrodzenie najpóźniej do końca miesiąca. Pierwsze wynagrodzenie w 2022 roku wypłacone zostanie najpóźniej do dnia 31 stycznia. Pracownik musi zatem złożyć wniosek o niestosowanie ulgi do 30 stycznia 2021 roku.

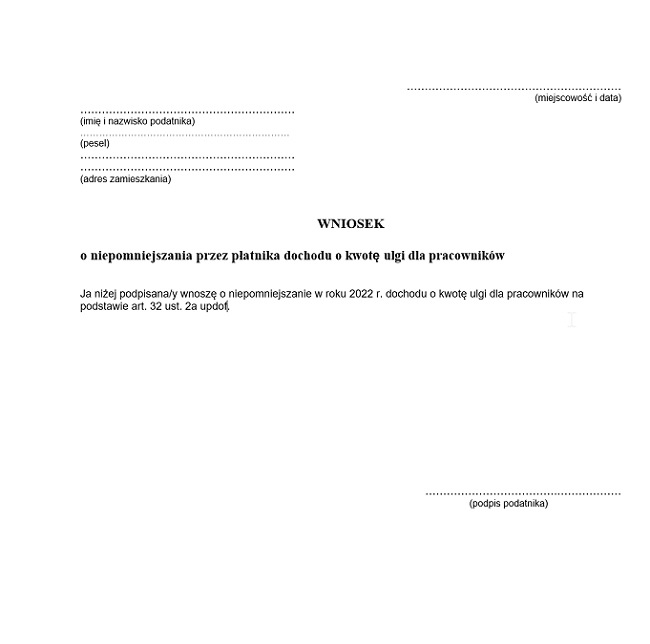

Wzór oświadczenia o niestosowaniu ulgi dla klasy średniej

Przykładowy wzór o niestosowanie ulgi dla klasy średniej znajduje się poniżej: