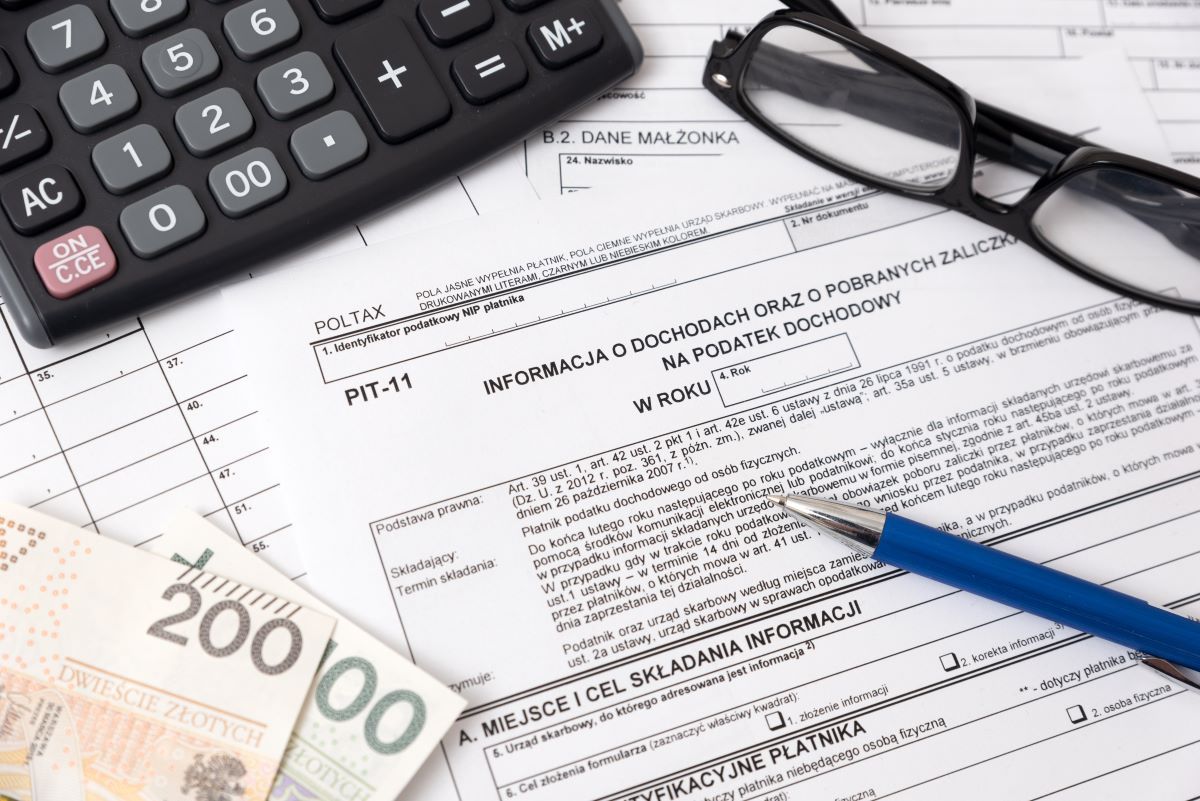

Najpóźniej 28 lutego wszyscy podatnicy powinni otrzymać już informacje PIT-11 o uzyskanych dochodach oraz pobranych zaliczkach PIT w 2022 roku. Co zrobić w przypadku braku informacji PIT-11? Skąd ją wziąć?

» Jak w Twój e-PIT sprawdzić szczegóły PIT-11 od pracodawcy?

Zgodnie z przepisami ustawy o PIT płatnicy, którzy w 2022 roku zatrudniali pracowników, zobowiązani są do wystawienia im informacji PIT-11. Druk ten przesłać należy najpóźniej do dnia 28 lutego. Zdarzyć się może jednak, że podatnik nie otrzyma informacji PIT-11. Co wówczas robić? Jak rozliczyć PIT-37 bez druku PIT-11?

Źródło: shutterstock

Od kogo powinniśmy otrzymać informację PIT-11?

Obowiązek wystawienia informacji PIT-11 ciąży w szczególności na pracodawcach, którzy zatrudniali pracowników w 2022 roku. To jednak nie wszystko. PIT-11 zobowiązane są wysłać rolnicze spółdzielnie produkcyjne, uczelnie, akademie nauk, instytuty badawcze, wojewódzkie urzędy pracy, areszty śledcze, czy podmioty przyjmujące na praktykę absolwencką lub staż uczniowski. Wszystkie te podmioty powinny w terminie do 28 lutego przesłać swoim podatnikom informację o uzyskanych przez nich dochodach i pobranych zaliczkach, na druku PIT-11. Oznacza to, że podatnicy którzy uzyskali przychód opodatkowany podatkiem PIT w 2022 roku, wypłacony przez powyższe jednostki zobowiązani są do rozliczenia go w rocznym PIT, na podstawie uzyskanej informacji PIT-11.

Nie masz informacji PIT-11? I tak musisz rozliczyć PIT

Podatnik, który w 2022 roku uzyskał dochód powinien zainteresować się tym, co dzieje się z przysługującą mu informacją PIT-11. Zgodnie bowiem z obowiązującym prawem to na podatniku ciąży obowiązek corocznego rozliczenia uzyskanych dochodów. Rozliczenie to będzie prostsze do wykonania, jeśli podatnik dysponuje informacją PIT-11 o uzyskanych dochodach i pobranych zaliczkach, przesłaną przez płatnika. Nieotrzymanie informacji PIT-11, nie zwalnia jednak podatnika z obowiązku terminowego rozliczenia podatku PIT.

Nie dostałeś PIT-11? Skontaktuj się ze swoim pracodawcą

Pracownicy, którzy nie otrzymają informacji PIT-11 od swoich pracodawców, powinni się z nimi niezwłocznie skontaktować, w celu ustalenia przyczyny braku PIT-11. Przyczyn może być bowiem wiele m.in. zaginięcie listu na poczcie, bądź odebranie przesyłki przez członka rodziny.

Pracodawca w takiej sytuacji może wystawić kopię informacji PIT-11, która pozwoli podatnikowi na terminowe rozliczenie rocznego PIT za 2022 rok. Jeżeli jednak pracodawca nadal będzie zwlekał z dostarczeniem informacji PIT-11, warto o interwencję poprosić urząd skarbowy. Brak wystawienia i przesłania PIT-11 przez pracodawcę, nie zostaje bowiem bez znaczenia. W świetle obowiązujących przepisów jest to zaniechanie obowiązków płatnika, za które grozi mu kara grzywny do 180 stawek dziennych (art. 80 ust. 2 Kodeksu Karnego Skarbowego).

Potwierdza to również Ewelina Czechowicz, prawnik PIT.pl ,,W sytuacji kiedy minął termin na otrzymanie PIT-11 od pracodawcy (w 2023 r. jest to 28 luty), a pracownik nie otrzymał jeszcze PIT-11, nie powinien tego faktu lekceważyć. Najlepiej podjąć interwencję u pracodawcy i wyjaśnić powody braku deklaracji. W sytuacji kiedy to nie pomoże warto wysłać oficjalne ponaglenie listem poleconym. Kiedy i te rozwiązania nie przyniosą efektu, a deklaracja nie pojawiła się również w urzędzie skarbowym trzeba będzie przygotować deklarację z kwotami np. przelewów od pracodawcy, a później dokonać korekty”.

Nie masz PIT-11? Poszukaj go w usłudze Twój e-PIT

Kolejną możliwością pozyskania informacji PIT-11 jest zalogowanie się do rządowej usługi Twój e-PIT i poszukanie tam wspomnianego druku. Od 15 lutego w usłudze udostępnione zostały wstępne wypełnione rozliczenia PIT. Rozliczenia te generowane zostały na podstawie przesłanych do US przez płatników informacji PIT-11. Informacje te również dostępne są w usłudze Twój e-PIT. Znaleźć je można w zakładce ,,Dokumenty źródłowe”. Więcej na ten temat w artykule ,, Jak w Twój e-PIT sprawdzić szczegóły PIT-11 od pracodawcy?”.

Jak rozliczyć się bez PIT-11?

W przypadku braku posiadania informacji PIT-11, roczne rozliczenie podatku PIT będzie o wiele bardziej skomplikowane. W takiej sytuacji podatnik zmuszony bowiem będzie do samodzielnego ustalenia i pozyskania wszystkich danych podatkowych, niezbędnych do rozliczenia zeznania PIT. W jakich dokumentach je znajdzie? Informacji podatkowych warto szukać m.in. w paskach wynagrodzeń, przelewach bankowych, czy też, jeśli pracownik ma do nich dostęp – w formularzach ZUS RMUA. To właśnie w tych dokumentach znaleźć można informacje o uzyskanym dochodzie, czy pobranych przez płatnika zaliczkach na podatek, składkach na ubezpieczenie społeczne i zdrowotne – niezbędnych do dokonania rocznego rozliczenia PIT.

Lepiej wysłać błędny PIT niż nie wysłać go wcale

Podatnicy, którzy nie posiadają druków PIT-11 i którzy mają problem z samodzielnym rozliczeniem PIT powinni pamiętać, że w świetle obowiązujących przepisów bardziej korzystne jest złożenie błędnie wypełnionego zeznania PIT, niżeli nie złożenie go wcale. Błędy w deklaracji PIT podatnik ma prawo poprawić w formie korekty zeznania (ma na to 5 lat, licząc od końca roku, w którym zeznanie zostało złożone). Niezłożenie natomiast rocznego PIT będzie potraktowane jako niewywiązanie się z obowiązków podatnika. Za ten czyn grozi kara grzywny w wysokości maksymalnie 720 stawek dziennych (art. 54 Kodeks Karny Skarbowy).