- Wicepremier Jadwiga Emilewicz zapowiedziała nowy program bonów o wartości 1000 zł na wakacje w Polsce dla osób pracujących na umowach o pracę i zarabiających poniżej przeciętnego wynagrodzenia.

- Branża turystyczna jest jedną z najbardziej dotkniętych przez pandemię COVID-19 i wprowadzone w odpowiedzi na nią ograniczenia w sektorze usług. Jednak kształt programu wskazuje, że bony są przede wszystkim nowym pomysłem na kupowanie głosów przed wyborami, a nie efektywnym wsparciem dla branży turystycznej. Bon zamiast jednorazowego wydatku, ma być ważny przez dwa lata, a program ma być kontynuowany w przyszłości.

- W tym roku koszt programu według wicepremier ma wynieść ok. 7 mld zł i być w 90% pokryty przez rządowe dopłaty, resztę natomiast mają zapłacić pracodawcy. W przyszłości proporcje mają się zmienić, w każdym wypadku jednak ostateczny rachunek zapłaci podatnik – albo w postaci wyższych podatków, by sfinansować wyższe wydatki budżetowe, albo w postaci niższej płacy, by sfinansować dodatkowe koszty po stronie pracodawcy.

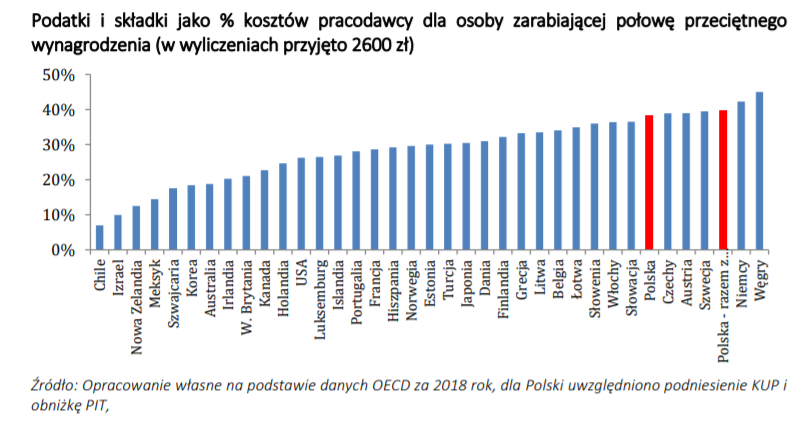

- Program ma być skierowany do osób na umowach o pracę, co podniesie koszty dla pracodawców. Już teraz osoba zarabiająca połowę przeciętnego wynagrodzenia (w wyliczeniach przyjęto 2600 zł) jest obciążona podatkami i składkami w kwocie ponad 1200 zł, z których część jest ukryta po stronie pracodawcy. Łącznie z kwoty płaconej przez pracodawcę za taką osobę ponad 38% to podatki i składki, co jest szóstym najgorszym wynikiem w OECD. Jeśli połowa kosztów nowego programu w przyszłości obciąży pracodawców, to opodatkowanie nisko płatnych etatów w Polsce będzie trzecim najwyższym w OECD. Za to pracownicy będą dostawali bon na 1000 zł, który będą mogli wydać zgodnie z wytycznymi rządu. Takim sposobem politycy będą mogli decydować, gdzie obywatele mają jeździć na wakacje.

Rządowy program nie jest odpowiedzią na obecne problemy branży turystycznej. Branża turystyczna jest jedną z najbardziej dotkniętych przez pandemię COVID-19 oraz działania mające pandemię ograniczyć. Według ostatniego badania Centrum Monitoringu Sytuacji Gospodarczej nawet 30% firm działających w tym sektorze już straciło płynność lub utraci ją w ciągu najbliższych dwóch tygodni. Tymczasem zgodnie z zapowiedziami wicepremier Jadwigi Emilewicz bon przyznany w tym roku będzie ważny dwa lata, a program ma być kontynuowany w przyszłości. Dla firmy, która w tym momencie nie zarabia, dodatkowe przychody w przyszłym roku są bardzo małym pocieszeniem. Część firm skorzysta w tym roku, jednak trudno uznać to za efektywną odpowiedź na obecne wyzwania.

Program, przy ograniczonych korzyściach, będzie stanowił istotne obciążenie dla budżetu i pracodawców. Na razie nie są znane szczegóły finansowania programu. Nie wiadomo, czy dopłata będzie wprost z budżetu czy z jednego z funduszy, które z lubością mnoży obecny rząd, co nie zmienia faktu, że w ostatecznym rozrachunku zapłaci za to podatnik. O ile jeszcze w tym wyjątkowym roku, biorąc pod uwagę trudną sytuację branży turystycznej, można rozważać programy wsparcia (pod warunkiem, że będą efektywny), to zdecydowanym błędem jest deklaracja trwałego zwiększenia wydatków publicznych na wsparcie turystyki w następnych latach. Choć rząd unika podania prognoz lub scenariuszy dla finansów publicznych na następne lata, to już wiadomo, że w kolejnych latach wysoki dług publiczny i deficyt sektora finansów publicznych będą stanowiły zagrożenie dla stabilności polskiej gospodarki. W tej sytuacji deklarowanie nowych, dodatkowych wydatków jest lekkomyślnością.

Przerzucenie kosztów programu w przyszłości na pracodawców poprawi sytuację budżetu, ale zniechęci pracodawców do umów o pracę. Już w tej chwili umowy o pracę w Polsce dla osób o niskich dochodach są jednymi z najwyżej opodatkowanych i oskładkowanych w całym OECD. Przy założeniu, że w przyszłości bon byłby np. w połowie finansowany przez pracodawcę, oznaczałoby to, że miesięcznie od każdego etatu musiałby zapłacić dodatkowo prawie 42 zł. Ponieważ cały bon dla pracownika ma być przychodem, to ten będzie musiał od niego zapłacić podatek, a być może teżskładki ZUS. Przy założeniu, że wymagany będzie tylko PIT, łączny koszt etatu wzrośnie o prawie 56 zł miesięcznie (41,7 zł dopłaty przez pracodawcę i 14,2 zł PIT płaconego przez pracownika). Będzie to oznaczało, że opodatkowanie pracy osób o niższych dochodach będzie trzecim najwyższym w OECD, ale w zamian pracownicy będą dostawali bon. Tak wysokie opodatkowanie umów o pracę będzie jeszcze bardziej zachęcało pracowników i pracodawców do szukania tańszych alternatyw w postaci umów cywilnoprawnych czy samozatrudnienia.

W każdym wariancie za bon zapłacą podatnicy. Nawet jeśli nie będzie to wprost uwzględnione przez pracodawcę w ich płacy, to wyższe wydatki budżetu będą musiały być sfinansowane dodatkowymi obciążeniami podatkowymi. I nawet osoby, które liczą, że wyższe podatki zapłacą inni, a nie one same, muszą pamiętać, że bon to nie gotówka. O tym, na co będzie można go przeznaczyć, będą decydowali politycy pod wpływem lobbystów, oceniając, jakie sposoby wypoczynku w kraju są godne wsparcia, a jakie nie.

dr Aleksander Łaszek, główny ekonomista FOR

Źródło: for.org.pl