Podatnicy chcący rozliczyć ulgę dla seniora w PIT za 2025 rok, muszą się śpieszyć. Na wypełnienie PIT wraz z ulgami i odliczeniami zostały ostatnie dwa tygodnie. Pamiętaj jednak. Ulgę dla seniora można rozliczać nie tylko w deklaracji rocznej.

» Ulga dla seniora. MF rozwiewa wątpliwości i odpowiada na pytania podatników

Czas na rozliczenie PIT za 2025 rok zbliża się ku końcowi. Podatnicy mogą wysyłać swoje zeznania do skarbówki w terminie najpóźniej do czwartku 30 kwietnia. W pośpiechu nie warto jednak zapominać o ulgach i odliczeniach, które pozwolą na zaoszczędzenie na podatku dochodowym. Jedną z ciekawszych jest ulga dla pracujących seniorów.

Ulga dla seniora nie tylko w rocznym PIT

Ulga dla seniora nie musi być rozliczana wyłącznie w rocznym zeznaniu PIT. Podatnik ma do wyboru dwa sposoby skorzystania z tego uprawnienia. Po pierwsze, może uwzględnić ulgę po zakończeniu roku podatkowego – w rocznym zeznaniu PIT. Po drugie, istnieje możliwość korzystania z ulgi już w trakcie roku – poprzez złożenie odpowiedniego oświadczenia płatnikowi (np. na druku PIT-2), dzięki czemu zaliczki na podatek dochodowy nie będą pobierane od przychodów objętych ulgą. Druga opcja w przeciwieństwie do pierwszej daje podatnikowi możliwość odczuwania korzyści finansowych na bieżąco, w każdym miesiącu, bez konieczności czekania na zwrot PIT po rocznych rozliczeniach podatkowych.

Ulga dla seniorów w trakcie roku podatkowego

Sposób rozliczania ulgi w trakcie roku podatkowego uzależniony jest od tego, czy podatnik samodzielnie odprowadza podatek w trakcie roku (działalność gospodarcza), czy osiąga przychody za pośrednictwem płatnika (np. umowa o pracę).

W pierwszym przypadku – przedsiębiorca zobowiązany jest do samodzielnego obliczania zaliczki lub podatku w trakcie roku i uwzględnienia w niej ulgi dla seniora.

– ,,Jeśli masz obowiązek samodzielnego obliczania zaliczki lub podatku w trakcie roku (np. prowadzisz działalność gospodarczą lub osiągasz dochody z pracy z zagranicy), możesz uwzględnić ulgę, wyłączając przychody nią objęte z przychodów podlegających opodatkowaniu przy obliczaniu zaliczki. Pamiętaj, że ulgę stosujesz w sposób chronologiczny, tzn. w pierwszej kolejności zwalniasz od podatku przychody uzyskane od początku roku” – tłumaczy resort finansów.

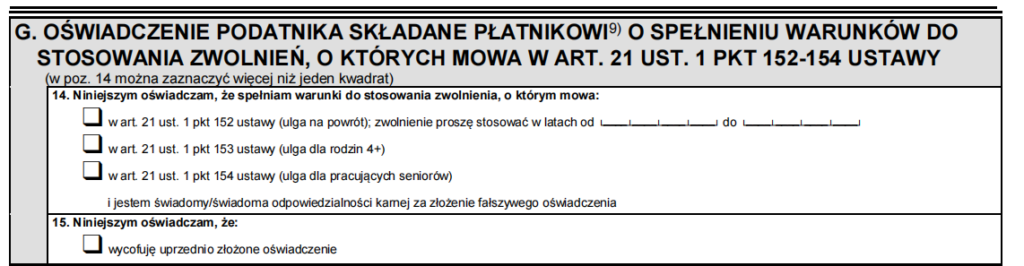

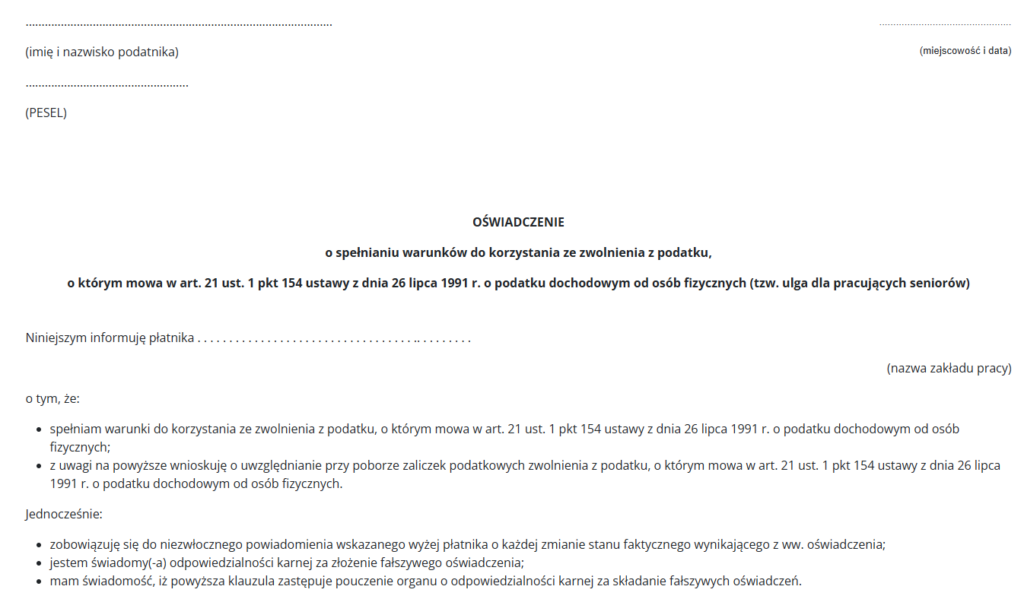

W drugim przypadku, gdy podatnik uzyskuje przychody za pośrednictwem płatnika, np. w drodze zatrudnienia na podstawie umowy o pracę – pracodawca ma prawo do zastosowania ulgi już w trakcie roku. W tym przypadku wymagane jest jednak złożenie w zakładzie pracy oświadczenia na druku PIT-2 lub na dowolnym innym wzorze, które wskazuje, że podatnik spełnia warunki do zastosowania tej ulgi.

– ,, Jeżeli spełniasz warunki do skorzystania z ulgi dla pracujących seniorów, ale nie była ona stosowana w trakcie roku (np. nie złożyłeś(-aś) oświadczenia w tej sprawie swojemu pracodawcy), przychody, które korzystają ze zwolnienia, wykaż w zeznaniu rocznym. To, że ulga nie była uwzględniana w trakcie roku, nie wyklucza jej zastosowania w zeznaniu rocznym.” – uspokaja Ministerstwo Finansów.

Ulga dla seniorów w rozliczeniu PIT

Inny proces postępowania ma miejsce w przypadku pełnego rozliczania ulgi dopiero w rocznym zeznaniu PIT. W takim przypadku podatnik zobowiązany jest do złożenia rocznej deklaracji – wykazując w niej również przychody zwolnione z ulgi.

Należy je wykazać bezpośrednio w części zeznania dotyczącej przychodów zwolnionych z opodatkowania. Będzie to odpowiednio:

– część D zeznania PIT-37,

– część D zeznania PIT-36,

– część D zeznania PIT-36L,

– część C zeznania PIT-28.

Warto jednak pamiętać, że uzyskanie przychodów, które w całości są objęte ulgą dla pracujących seniorów, samo w sobie nie nakłada na Ciebie obowiązku złożenia zeznania rocznego.

– ,,Obowiązek złożenia zeznania wystąpi wtedy, gdy występują dodatkowe okoliczności, np.:

- oprócz przychodów objętych ulgą masz przychody, które podlegają opodatkowaniu na ogólnych zasadach według skali podatkowej (np. przychody z działalności nierejestrowanej, inne źródła),

- ubiegasz się o zwrot nadpłaconego podatku,

- chcesz skorzystać z „dodatkowego zwrotu” z tytułu ulgi na dzieci do wysokości składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne, jakie zostały zapłacone od przychodów objętych ulgą,

- masz obowiązek doliczyć do dochodu lub podatku kwoty dokonanych odliczeń, do których nie masz już prawa.

W takim przypadku składając zeznanie roczne musisz wykazać w nim również przychody objęte ulgą.” – dodaje resort.

Jak rozliczyć ulgę dla seniora w PIT 2026?

Jest wiele sposobów rozliczenia ulgi dla seniora w PIT. Redakcja PIT.pl rekomenduje prosty kreator e-pity, który dedykowany jest w szczególności osobom, które nie znają się na podatkach. Dzięki intuicyjnemu kreatorowi podatnik zostanie poprowadzony krok po kroku po deklaracji PIT, wraz z możliwością rozliczenia przysługujących ulg i odliczeń.

Podatnik może zarówno zainstalować go na swoim komputerze, jak i wypełnić PIT w przeglądarce internetowej korzystając z przycisku ,,Rozlicz e-pity online”.

Usługa dostępna poniżej: