Wspólne rozliczenie małżonków zamieszkujących jeden lokal nie należy do rzadkości. Co dzieje się jednak w sytuacji, gdy małżonkowie chcący się wspólnie rozliczyć posiadają różne adresy zamieszkania bądź zameldowania? Jak rozliczyć PIT w ich przypadku?

Osoby będące w 2023 roku w związku małżeńskim i posiadające wspólność majątkową, mogą w 2024 roku skorzystać z preferencyjnego rozliczenia PIT jakim jest wspólne rozliczenie małżonków. Jakie warunki należy spełnić, by rozliczyć się z żoną/mężem na jednym druku PIT? Do jakiego urzędu skarbowego złożyć wspólny PIT w przypadku różnych adresów zamieszkania?

Dla kogo wspólne rozliczenie PIT 2024?

Ustawa o PIT szczegółowo określa warunki niezbędne do dokonania wspólnego rozliczenia małżonków. Warunki te niedawno uległy zmianie, dzięki której zwiększył się katalog podatników, którzy z tego rozliczenia mogą skorzystać.

W myśl aktualnie obowiązujących przepisów by rozliczyć się wspólnie należy:

- Pozostawać w związku małżeńskim w 2023 roku, przy czym zniesiona została zasada wprowadzająca konieczność bycia w związku przez cały rok. Wystarczy że np. małżeństwo zostanie zawarte w październiku 2023 r. i małżonkowie będą mogli wspólnie rozliczyć się za 2023 r.

- Posiadanie wspólności majątkowej. Zasada ta oznacza, że łącznie nie opodatkują się małżonkowie decydujący się na inny ustrój majątkowy małżeński niż tradycyjna wspólność majątkowa,

- Nie korzystać z opodatkowania liniowego, ryczałtem (oprócz najmu prywatnego), kartą podatkową, podatkiem tonażowym. Opodatkowanie jedną z wymienionych form, choć jednego z małżonków wyklucza prawo do wspólnego rozliczenia,

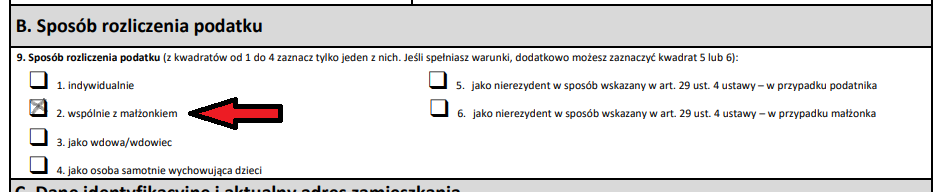

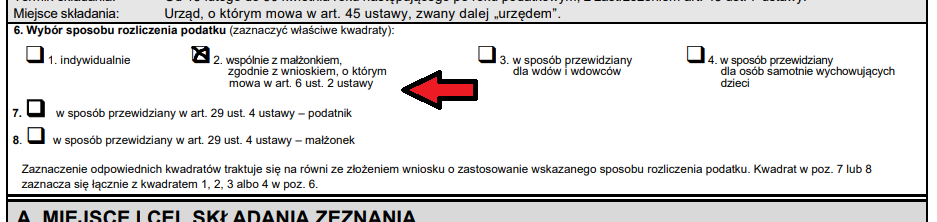

- Złożyć wspólne oświadczenie woli wyrażające chęć rozliczenia się na jednym zeznaniu PIT. Oświadczenie takie składa się wskazując właśnie taką formę opodatkowania w rozliczanej deklaracji PIT (zaznaczenie odpowiedniego pola deklaracji – patrz niżej). Nie ma konieczności dodatkowo pisać specjalnego oświadczenia.

Źródło: PIT-37 w wersji 30. / e-deklaracje.gov

Źródło: PIT-36 w wersji 31. / e-deklaracje.gov

Różne adresy zamieszkania małżonków. Który urząd skarbowy właściwy?

Sytuację wspólnego rozliczenia małżonków, którzy posiadają różne miejsca zamieszkania reguluje § 4 ust. 2 rozporządzenia Ministra Finansów z dnia 22 sierpnia 2005 roku w sprawie właściwości organów podatkowych (Dz.u. 2005 nr 165 poz. 1371). Zgodnie z nim właściwość miejscową małżonków posiadających różne miejsca zamieszkania ustala się według miejsca zamieszkania jednego z małżonków, wskazanego we wspólnym rozliczeniu rocznym.

Oznacza to, że małżonkowie wspólnie muszą zadecydować, czy rozliczenie roczne będą składali w urzędzie skarbowym męża, czy żony. Należy zaznaczyć, że postępowanie to dotyczy zarówno małżonków rozliczających się drogą tradycyjną jak i za pośrednictwem internetu.