Ulga na dziecko jest jedną z chętniej rozliczanych preferencji podatkowych w PIT. Mimo, że obowiązuje już od wielu lat, to nadal budzi ona szereg wątpliwości. Sprawdź na konkretnych przykładach, kiedy ulga prorodzinna przysługuje, co dzieje się z ulgą po narodzinach kolejnego dziecka, przerwaniu nauki w szkole, czy uzyskaniu dodatkowych zarobków.

Ministerstwo Finansów opublikowało najnowsze dane, obrazujące polskich podatników w kontekście rozliczania ulg podatkowych. Wprost wskazują one, że najchętniej rozliczaną ulgą podatkową jest ulga na dziecko. Ulga prorodzinna zajęła bezwzględnie pierwsze miejsce dając podatnikom korzyść w wysokości 7 030 688 000 zł (PITy za 2024 rok). Czy tak samo będzie również w rozliczeniach za 2025 rok? Wszystko wskazuje na to, że ta tendencja będzie utrzymana, choć jak co roku budzi ona szereg wątpliwości. Te na konkretnych przykładach rozwiewa Ministerstwo Finansów.

» Wsparcie Infolinii KAS w rozliczeniu PIT. Wydłużone godziny pracy

Ulga na dziecko w PIT – pytania i odpowiedzi Ministerstwa Finansów

Ponieważ ulga na dziecko budzi szereg wątpliwości resort finansów opublikował przykładowe pytania podatników wraz z odpowiedziami. Poruszają one m.in. kwestie związane liczbą dzieci w rodzinie, osiągnięciu pełnoletności przez dziecko, czy wpływu zarobków dziecka na prawo rodziców do zachowania ulgi. Publikujemy je poniżej.

Ulga na dziecko: nauka w szkole i dodatkowa praca – przykłady

Mam pełnoletnią córkę, która studiuje i nie ukończyła 25 lat. Córka, poza dochodami z pracy wykonywanej w Polsce, dodatkowo uzyskała dochody z pracy zwolnione z opodatkowania na podstawie umowy o unikaniu podwójnego opodatkowania. Dochody w Polsce nie przekroczyły 22 546,92 zł, ale razem z zagranicznymi dochodami już tak. Czy mogę odliczyć ulgę prorodzinną?

Odpowiedź MF: Nie. Zagraniczne dochody córki wliczasz do limitu 22 546,92 zł.

Mam pełnoletnie dziecko, które studiuje i pracuje na podstawie umowy o pracę. Wszystkie jego przychody w całości korzystają ze zwolnienia dla osób do 26 roku życia. Przychody dziecka przekroczyły 22 546,92 zł. Czy na takie dziecko przysługuje ulga prorodzinna?

Odpowiedź MF: Nie. Zwolnione z opodatkowania przychody z tzw. ulgi dla młodych wliczasz do limitu dochodu dziecka 22 546,92 zł.

Nasze pełnoletnie dziecko po zdaniu matury nie poszło na studia. Nie miało żadnych dochodów. W listopadzie urodziło się nam kolejne dziecko. Za ile miesięcy przysługuje nam ulga prorodzinna?

Odpowiedź MF: Ulga prorodzinna przysługuje Wam:

- na pełnoletnie dziecko – za 8 miesięcy (także za miesiące wakacyjne – rok szkolny trwa do 31 sierpnia),

- na młodsze dziecko za 2 miesiące (od listopada).

Uwaga! Sprawdź limit dochodów rodziców umożliwiający skorzystanie z ulgi, ponieważ w żadnym miesiącu roku ulga nie przysługiwała jednocześnie na dwoje dzieci.

Mój małoletni syn otrzymywał w 2025 roku stypendium socjalne. Łączna kwota stypendium przekroczyła 22 546,92 zł. Czy mogę skorzystać z ulgi prorodzinnej?

Odpowiedź MF: Tak, możesz. Dochody małoletnich dzieci nie wpływają na możliwość skorzystania z ulgi prorodzinnej.

Nie ukończyłam 26. roku życia, korzystam z ulgi dla młodych. W 2025 roku osiągnęłam przychody z pracy w wysokości 50 000 zł, które są zwolnione od podatku. Czy mogę odliczyć ulgę prorodzinną na swoje niepełnoletnie dziecko? Ojciec dziecka, z którym nie jestem w związku małżeńskim, nie będzie korzystał z odliczenia.

Odpowiedź MF: Tak, masz prawo do odliczenia ulgi na dzieci – do wysokości składek zapłaconych od przychodów objętych zwolnieniem PIT dla młodych. W PIT-37 wypełnisz część J „Dodatkowy zwrot z tytułu ulgi na dzieci, jeśli ulga jest większa od podatku”.

Limit dochodów rodziców a prawo do rozliczenia ulgi w PIT – przykłady

Dochody moje i męża nie przekraczają łącznie 112 000 zł. Wychowujemy jedno dziecko i nie chcemy rozliczać się wspólnie. Złożymy do urzędu skarbowego odrębne zeznania. Czy do ulgi prorodzinnej przysługuje nam wspólny limit 112 000 zł? Czy też każdy z nas ma limit 56 000 zł, ponieważ nie rozliczamy się wspólnie?

Odpowiedź MF: Przysługuje Wam limit 112 000 zł. Nie ma znaczenia w jaki sposób się rozliczycie – indywidualnie czy wspólnie.

Mam dwoje dzieci – starsze 4-letnie i młodsze, które urodziło się w kwietniu 2025 roku. Dochody moje i żony przekroczyły 112 000 zł. Czy mogę rozliczyć ulgę na starsze dziecko za cały rok podatkowy?

Odpowiedź MF: Tak. W 2025 roku przysługuje Ci ulga na dwoje dzieci. Na starsze za cały rok, a na młodsze za miesiące począwszy od miesiąca urodzenia, czyli od kwietnia. Łączna wysokość Waszych dochodów nie ma wpływu na możliwość korzystania z ulgi.

Liczba dzieci w rodzinie a wysokość ulgi – przykłady

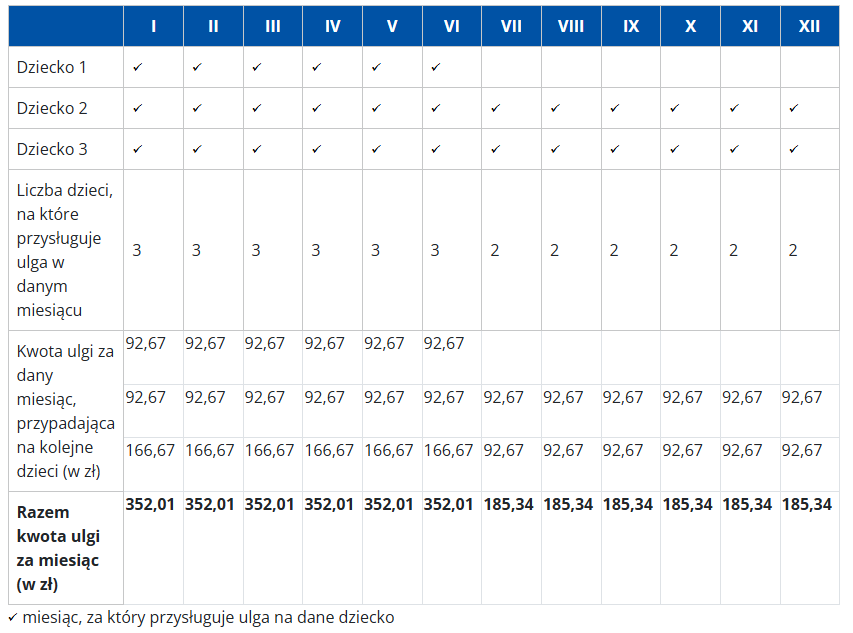

Posiadam troje dzieci: dziecko 1 to dziecko pełnoletnie, które nie ukończyło 25. roku życia, w czerwcu obroniło pracę magisterską i nie uzyskało w roku podatkowym żadnych dochodów. Dzieci 2 i 3 to dzieci małoletnie. Jak wyliczyć kwotę przysługującej mi ulgi?

Odpowiedź MF: Ulgę na dzieci weryfikujesz w systemie miesięcznym. Kwota odliczenia w danym miesiącu uzależniona jest od liczby dzieci, na które w danym miesiącu przysługuje Ci ulga. Sposób obliczania przez Ciebie ulgi obrazuje poniższa tabela.

Kwota ulgi wynosi:

Za każdy miesiąc od stycznia do czerwca (3 dzieci): 92,67 zł + 92,67 zł + 166,67 zł = 352,01 zł/m‑c

Za każdy miesiąc od lipca do grudnia (2 dzieci): 92,67 zł + 92,67 zł = 185,34 zł/m-c

Łączna kwota ulgi wynosi: 3224,10 zł.

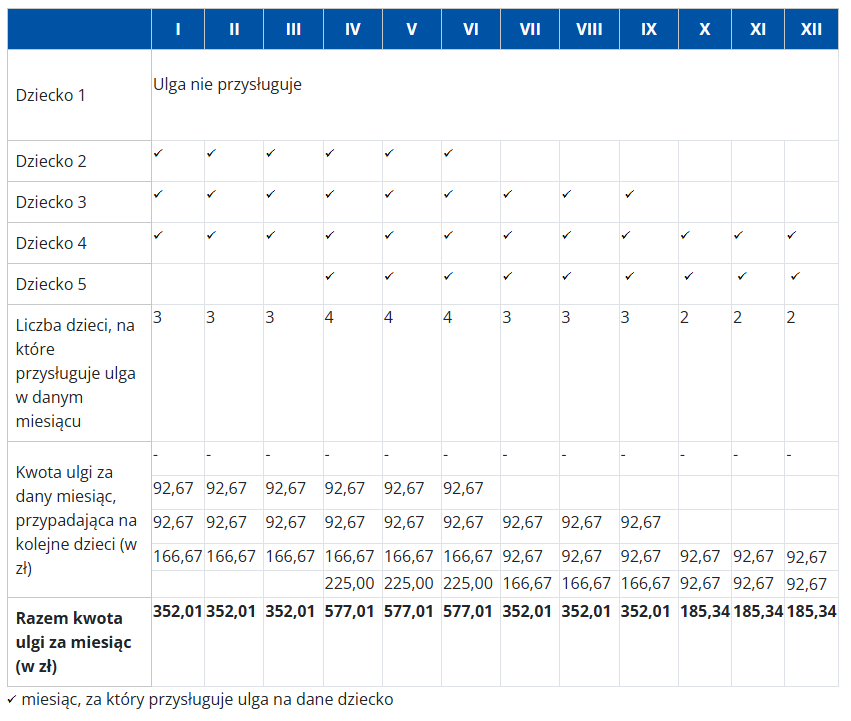

Mam pięcioro dzieci: dziecko 1 to dziecko pełnoletnie, które nie ukończyło 25. roku życia i uczy się w szkole wyższej, w roku podatkowym uzyskało dochód w wysokości 28.000 zł. Dziecko 2 to dziecko pełnoletnie, które nie ukończyło 25. roku życia i ukończyło studia w czerwcu, w roku podatkowym nie uzyskało dochodów. Dziecko 3 to dziecko pełnoletnie, które nie ukończyło 25. roku życia i uczy się w szkole wyższej, w październiku zawarło związek małżeński. Dziecko 4 to dziecko małoletnie, a dziecko 5 urodziło się w kwietniu. Jak wyliczyć kwotę przysługującej mi ulgi?

Odpowiedź MF: Sposób obliczania przez Ciebie ulgi obrazuje poniższa tabela:

Kwota ulgi wynosi:

Za każdy miesiąc od stycznia do marca (3 dzieci): 92,67 zł + 92,67 zł + 166,67 zł = 352,01 zł/m-c

Za każdy miesiąc od kwietnia do czerwca (4 dzieci): 92,67 zł + 92,67 zł + 166,67 zł + 225,00 zł = 577,01 zł/m-c

Za każdy miesiąc od lipca do września (3 dzieci): 92,67 zł + 92,67 zł + 166,67 zł = 352,01 zł/m-c

Za każdy miesiąc od października do grudnia (2 dzieci): 92,67 zł + 92,67 zł = 185,34 zł/m-c

Łączna kwota ulgi wynosi 4399,11 zł.

Mam dziecko lat 6, mój dochód za rok 2025 pozwoliłby odpisać ulgę na dziecko.

Z mężem rozliczamy się osobno.

Dochody męża w Polsce wynoszą 0 zł, pracuje w Niemczech. Biorąc po uwagę niemiecki dochód męża, wspólnie przekraczamy próg 112000zł.

Czy jeśli rozliczamy się osobno, ale razem przekraczamy już kwotę 112000zł to mogę rozliczyć ulgę ?

Jedno z dwójki dzieci skończyło 25 lat w styczniu 2025 roku, drugie jest niepełnoletnie i w roku 2025 było uczniem. Wiem, że z małżonkiem możemy rozliczyć się wspólnie, pytanie: czy w związku z utratą prawa do ulgi prorodzinnej przez starsze dziecko (odliczymy tylko ulgę w styczniu 2025) ma zastosowanie limit dochodu małżonków przy rozliczeniu drugiego dziecka? Czy też wystarczy, że przez 1 miesiąc roku podatkowego spełnialiśmy warunki do ulgi za 2 dzieci i limit dochodów nas nie dotyczy?