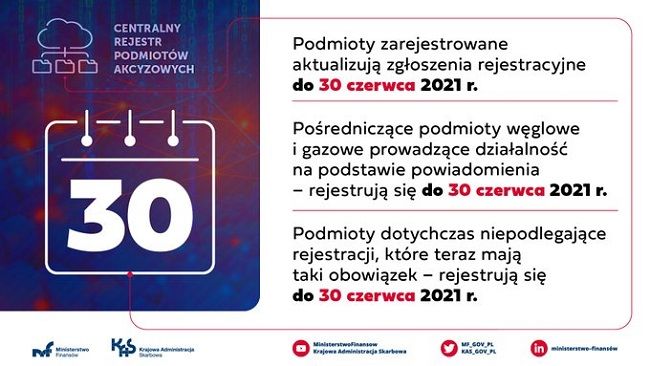

Termin na dokonanie zgłoszenia rejestracyjnego do Centralnego Rejestru Podmiotów Akcyzowych upływa 30 czerwca – przypomina resort finansów. Od 1 lipca podmioty, które nie będą w CRPA, nie będą mogły prowadzić działalności w zakresie wyrobów akcyzowych.

Nie zarejestrowałeś się w CRPA – złóż czynny żal

Jak informuje resort finansów: „Od 1 lipca 2021 r. podmioty, które nie zostały zarejestrowane w CRPA nie będą mogły prowadzić działalności gospodarczej w zakresie wyrobów akcyzowych. Z kolei podmioty zużywające wyroby akcyzowe nieprowadzące działalności gospodarczej i niebędące osobami fizycznymi (takie jak jednostki samorządu terytorialnego, wojsko, policja, straż graniczna) nie będą mogły nabywać zwolnionych od akcyzy – ze względu na ich przeznaczenie – paliw lotniczych, paliw żeglugowych i gazu LPG”

Centralny Rejestr Podmiotów Akcyzowych

Centralny Rejestr Podmiotów Akcyzowych (CRPA) zaczął działać od 1 lutego 2021 r. CRPA prowadził dyrektor Izby Administracji Skarbowej w Poznaniu. Rejestr zastąpił 44 papierowe rejestry akcyzowe prowadzone wcześniej przez naczelników urzędów skarbowych właściwych w sprawach akcyzy. Rejestracja jest możliwa wyłącznie przez platformę PUESC, i wymaga założenia konta na niej.

Źródło: mf.gov.pl

Centralny Rejestr Podmiotów Akcyzowych – obowiązek rejestracji

Zgodnie z nowymi przepisami, zgłoszenia do rejestru muszą dokonać:

1) podmiot prowadzący działalność gospodarczą zamierzający:

a) wykonywać czynności podlegające opodatkowaniu akcyzą – przed dniem wykonania pierwszej takiej czynności,

b) wykonywać czynności z wykorzystaniem wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie – przed dniem wykonania pierwszej czynności z wykorzystaniem tych wyrobów,

c) wykonywać czynności z wykorzystaniem wyrobów akcyzowych wymienionych w załączniku nr 2 do ustawy opodatkowanych zerową stawką akcyzy ze względu na ich przeznaczenie – przed dniem wykonania pierwszej czynności z wykorzystaniem tych wyrobów,

d) dokonywać nabycia wewnątrzwspólnotowego alkoholu etylowego całkowicie skażonego środkiem skażającym dopuszczonym we wszystkich państwach członkowskich Unii Europejskiej lub dodatkowymi środkami skażającymi dopuszczonymi przez państwo członkowskie Unii Europejskiej, w którym skażenie następuje, na podstawie rozporządzenia Komisji (WE) nr 3199/93 z dnia 22 listopada 1993 r. w sprawie wzajemnego uznawania procedur całkowitego skażenia alkoholu etylowego do celów zwolnienia z podatku akcyzowego – przed dniem dokonania pierwszego nabycia wewnątrzwspólnotowego tego alkoholu;

2) podmiot zużywający nieprowadzący działalności gospodarczej, niebędący osobą fizyczną, zamierzający zużywać wyroby akcyzowe, o których mowa w art. 32 ust. 1 pkt 1-3 upa – przed dniem pierwszego nabycia tych wyrobów;

3) podmiot, który w ramach prowadzonej działalności gospodarczej prowadzi miejsce niszczenia wyrobów akcyzowych spełniające warunki niszczenia wyrobów na podstawie przepisów odrębnych, do którego są wysyłane poza procedurą zawieszenia poboru akcyzy wyroby akcyzowe objęte zwolnieniem od akcyzy ze względu na ich przeznaczenie, w przypadku, o którym mowa w art. 32 ust. 4 pkt 1a upa – przed dniem wykonania pierwszej czynności w ramach niszczenia wyrobów akcyzowych;

4) podmiot, który zamierza prowadzić działalność gospodarczą jako:

a) pośredniczący podmiot węglowy,

b) pośredniczący podmiot gazowy

– przed dniem rozpoczęcia tej działalności;

5) podmiot, który został wyznaczony jako podmiot reprezentujący, o którym mowa w:

a) art. 13 ust. 5 upa – przed dniem dokonania pierwszego nabycia wewnątrzwspólnotowego przez odpowiednio nabywcę końcowego lub finalnego nabywcę gazowego,

b) art. 13 ust. 5a upa – przed dniem rozpoczęcia działalności jako podmiot reprezentujący.

Poza tym zgodnie z dodanym ust. 1a do art. 16 upa zgłoszenia rejestracyjnego może dokonać osoba fizyczna nieprowadząca działalności gospodarczej, zużywająca wyroby akcyzowe objęte zwolnieniem od akcyzy ze względu na ich przeznaczenie, określone w art. 32 ust. 1 pkt 3 upa.

Szersze grono podmiotów zobowiązanych do rejestracji

Tak jak zakładał projekt przepisów, o którym pisaliśmy na łamach pit.pl obowiązek rejestracyjny w akcyzie został rozszerzony. Ustawodawca zobowiązał do rejestracji podmioty:

– nieprowadzące działalności gospodarczej, inne niż osoby fizyczne (np. jednostki pożytku publicznego, jednostki samorządu terytorialnego, jednostki organizacyjne wojska, Straży Granicznej i Policji) zamierzające zużywać wyroby akcyzowe zwolnione od akcyzy ze względu na przeznaczenie (paliwo lotnicze i żeglugowe, gaz LPG);

– które w ramach prowadzonej działalności gospodarczej prowadzą miejsce niszczenia wyrobów akcyzowych spełniające warunki niszczenia wyrobów na podstawie przepisów odrębnych, do którego są wysyłane poza procedurą zawieszenia poboru akcyzy wyroby akcyzowe objęte zwolnieniem od akcyzy ze względu na ich przeznaczenie;

– które zostały wyznaczone jako podmioty reprezentujące przedsiębiorcę zagranicznego, o którym mowa w art. 13 ust. 5 i ust. 5a upa;

– zamierzające prowadzić działalność jako pośredniczący podmiot węglowy, pośredniczący podmiot gazowy.