Ministerstwo Finansów na stronie podatki.gov.pl udostępniło ostateczną wersję druku PIT-11, który będzie miał zastosowanie do rozliczeń za 2022 rok. W 2023 roku warto jednak zwrócić uwagę na wersję druku PIT-11. W ostatnim czasie wydane były bowiem aż dwie. Tylko jedna z nich będzie właściwa do rozliczeń w 2023 roku.

» MF przygotowało nowy druk PIT-11 (29). Modyfikacje dotyczą Polskiego Ładu

Ministerstwo Finansów udostępniło gotową do pobrania, nową wersję informacji PIT-11 za 2022 rok. Którą wersję druku wybrać do przyszłorocznych rozliczeń?

Źródło: shutterstock

» Polski ład 2.0 z podpisem Prezydenta, najważniejsze zmiany w PIT od 1 lipca 2022 r.

Dwie zmiany PIT-11 w 2022 roku

Ze względu na nagminnie zmieniające się przepisy prawa podatkowego w 2022 roku, resort finansów przygotował aż dwie wersje druku PIT-11:

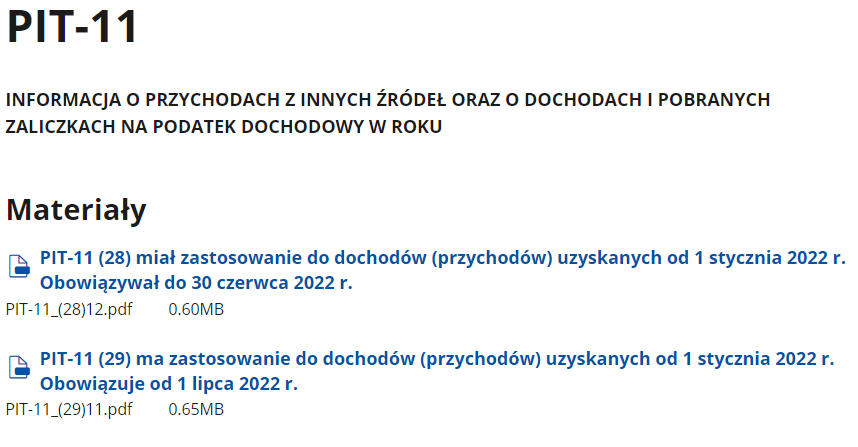

- PIT-11 w wersji 28.,

- PIT-11 w wersji 29.

Jak poinformowało jednak ministerstwo pierwszy z druków w wersji 28. miał zastosowanie wyłącznie do 30 czerwca 2022 roku, kolejny – w wersji 29. ma zastosowanie od 1 lipca 2022 roku. Oznacza to, że w przyszłorocznych rozliczeniach podatku PIT za 2022 rok zastosowanie będzie miał wyłącznie druk PIT-11 w wersji 29. Więcej o tym w artykule ,, Która wersja PIT-11 właściwa do rozliczeń podatku PIT w 2023 roku – 28. czy 29.?”.

PIT-11 udostępniony na stronie MF

Druk PIT-11 w najnowszej wersji można już pobrać korzystając ze strony Ministerstwa Finansów:

https://www.gov.pl/web/finanse/pit-11

Źródło: podatki.gov.pl

Udostępniony wzór druku zawiera zmiany podatkowe, jakie zaczęły obowiązywać w 2022 roku. Mowa m.in. następujących zmianach:

- w części E: dodaniu trzech wierszy (od 12 do 14) przeznaczonych do wykazania zasiłków macierzyńskich, od których płatnik pobierał zaliczki na podatek;

- w części G:

– dodaniu dwóch wierszy (poz. 113 i 117) przeznaczonych do wykazania przychodów z zasiłków macierzyńskich, o których mowa w art. 21 ust. 1 pkt 148 ustawy PIT (ulga dla młodych) oraz w art. 21 ust. 1 pkt 152- 154 ustawy PIT (ulga na powrót, ulga dla rodzin 4+ oraz ulga dla seniorów), czyli przychodów zwolnionych od podatku, jeśli płatnik stosował w trakcie roku podatkowego te zwolnienia,

– przenumerowaniu pozycji formularza, wprowadzeniu zmian w treści niektórych wierszy i przypisów, lub dodaniu nowych przypisów”.