![Waloryzacja rent i emerytur 2027. Jest nowe rozporządzenie rządu [Tabela podwyżek]](https://www.pit.pl/wp-content/uploads/2026/07/senior_pieniadze_Blaszko-300x200.jpg)

Resort Finansów przygotował nowy wzór druku PIT-11. Wersja 29. dotyczyć będzie przychodów, dochodów oraz pobranych zaliczek od 1 stycznia 2022 roku. Zmiany w formularzu obejmują modyfikacje związane z Polskim Ładem 2.0, jakie zaczną obowiązywać od lipca.

» Polski ład 2.0 z podpisem Prezydenta, najważniejsze zmiany w PIT od 1 lipca 2022 r.

1 lipca 2022 roku zaczną obowiązywać nowe przepisy ustawy z dnia 9 czerwca 2022 r. ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz.U. poz. 1265), czyli tzw. Polskiego Ładu 2.0. Odpowiedzią na to jest przygotowanie przez resort finansów nowego wzoru druku PIT-11, który będzie miał zastosowanie do przyszłorocznych rozliczeń PIT za 2022 rok.

Źródło: shutterstock

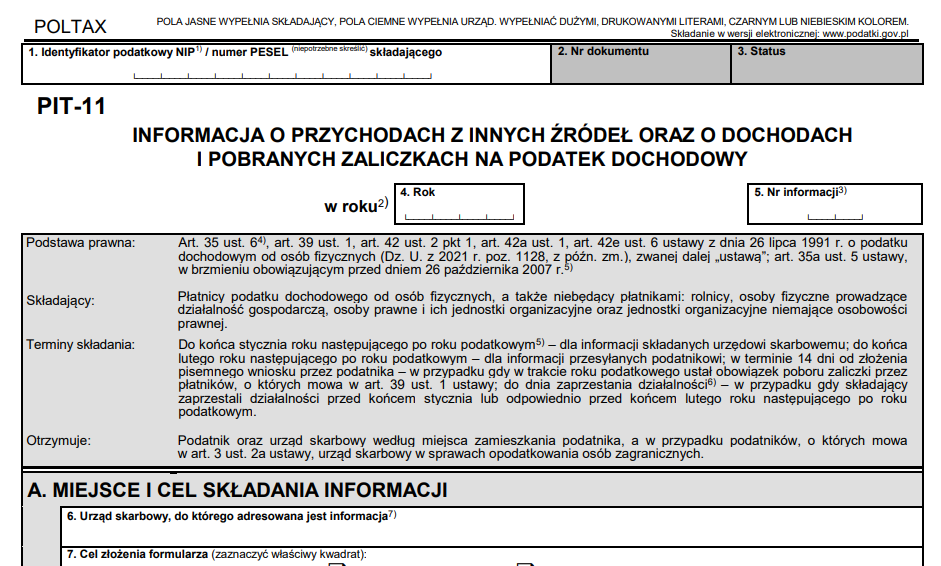

PIT-11 w wersji 29. do rozliczeń w 2023 roku

Od stycznia 2023 roku zastosowanie będzie miał nowy wzór druku PIT-11. Wersja 29. zastąpi wersję 28., która nie zawiera zmian wprowadzonych Polskim Ładem 2.0. Wzór aktualnie znajduje się w konsultacjach podatkowych. Wszelkie uwagi można wysyłać na adres [email protected] do dnia 23 czerwca 2023 roku.

Źródło: MF

Jakie zmiany w PIT-11 (29)?

Jak tłumaczy Ministerstwo Finansów:

,, W stosunku do ww. wzoru formularza PIT-11(28) udostępnionego w BIP Ministerstwa Finansów 10 stycznia 2022 r. wprowadzono następujące zmiany polegające na:

- w części E: dodaniu trzech wierszy (od 12 do 14) przeznaczonych do wykazania zasiłków macierzyńskich, od których płatnik pobierał zaliczki na podatek;

- w części G:

– dodaniu dwóch wierszy (poz. 113 i 117) przeznaczonych do wykazania przychodów z zasiłków macierzyńskich, o których mowa w art. 21 ust. 1 pkt 148 ustawy PIT (ulga dla młodych) oraz w art. 21 ust. 1 pkt 152- 154 ustawy PIT (ulga na powrót, ulga dla rodzin 4+ oraz ulga dla seniorów), czyli przychodów zwolnionych od podatku, jeśli płatnik stosował w trakcie roku podatkowego te zwolnienia,

– przenumerowaniu pozycji formularza, wprowadzeniu zmian w treści niektórych wierszy i przypisów, lub dodaniu nowych przypisów”.