Ministerstwo Finansów opublikowało wzór druku PIT-11, jaki w związku ze zmianami Polskiego Ładu będzie miał zastosowanie do dochodów / przychodów uzyskanych w 2022 roku. To już drugi wzór PIT-11 opublikowany w tym roku. Która wersja PIT-11 będzie właściwa do rozliczeń w 2023 roku – 28., czy 29.? Wyjaśniamy.

» Formularze PIT mające zastosowanie w latach 2022-2023

Po zakończonych konsultacjach podatkowych Ministerstwo Finansów opublikowało ostateczny wzór informacji PIT-11, jaki będzie miał zastosowanie w rocznych rozliczeniach PIT 2023, tj. do dochodów uzyskanych w całym 2022 roku (styczeń-grudzień). Jaka wersja PIT-11 będzie obowiązywała w przyszłorocznych rozliczeniach?

Źródło: gov.pl

PIT-11 – już druga zmiana formularza w 2022 roku

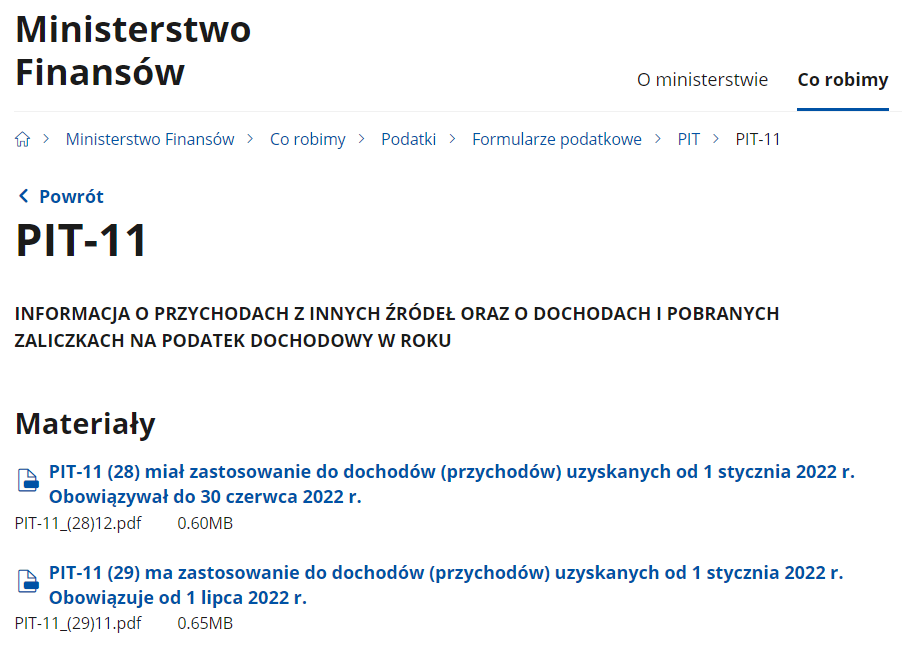

Ze względu na nagminnie zmieniające się przepisy prawa, mamy do czynienia z drugą już zmianą wzoru druku PIT-11, jaki ma obowiązywać w 2022 roku. Pierwszy z druków PIT-11 w wersji 28. obowiązywał do 30 czerwca. Kolejny w wersji 29. – jak twierdzi Ministerstwo Finansów, obowiązuje od 1 lipca 2022 roku.

Jaka wersja PIT-11 w rozliczeniach PIT 2023?

Okazuje się, że wersją ostateczną druku PIT-11, jaka będzie miała zastosowanie do dochodów/przychodów uzyskanych przez podatników w całym 2022 roku, a wiec w okresie styczeń-grudzień 2022, będzie informacja PIT-11 w wersji 29. Wersja ta jest odpowiedzią na zmienione w lipcu przepisy ustawy o PIT, tzw. Polski Ład 2.0.

Źródło: strona Ministerstwa Finansów

Jakie zmiany w najnowszym PIT-22?

Jak informuje Ministerstwo Finansów,, W stosunku do ww. wzoru formularza PIT-11(28) udostępnionego w BIP Ministerstwa Finansów 10 stycznia 2022 r. wprowadzono następujące zmiany polegające na:

- w części E: dodaniu trzech wierszy (od 12 do 14) przeznaczonych do wykazania zasiłków macierzyńskich, od których płatnik pobierał zaliczki na podatek;

- w części G:

– dodaniu dwóch wierszy (poz. 113 i 117) przeznaczonych do wykazania przychodów z zasiłków macierzyńskich, o których mowa w art. 21 ust. 1 pkt 148 ustawy PIT (ulga dla młodych) oraz w art. 21 ust. 1 pkt 152- 154 ustawy PIT (ulga na powrót, ulga dla rodzin 4+ oraz ulga dla seniorów), czyli przychodów zwolnionych od podatku, jeśli płatnik stosował w trakcie roku podatkowego te zwolnienia,

– przenumerowaniu pozycji formularza, wprowadzeniu zmian w treści niektórych wierszy i przypisów, lub dodaniu nowych przypisów”.