W podsumowaniu rozliczenia rocznego PIT może wyjść nadpłata podatku lub niedopłata. Brakującą kwotę podatku należy uregulować przed końcem terminu rozliczeń z fiskusem, czyli do 30 kwietnia. W 2019 roku obowiązują nowe numery kont urzędów skarbowych.

Uwaga! zmiana zasad w 2020 roku. Zapłać na mikrorachunek

Gdzie znaleźć właściwy numer rachunku i jak opisać przelew?

Zwłaszcza w przypadku nie korzystania z żadnych ulg i odliczeń w deklaracji PIT, gdy suma zaliczek na podatek pobranych w ciągu roku okazuje się zbyt niska w stosunku do całorocznego podatku należnego, powstaje niedopłata w podatku dochodowym. Obliczoną kwotę należy uiścić na rzecz właściwego urzędu skarbowego w terminie do końca kwietnia, czyli składając formularz PIT można równocześnie zapłacić zaległy podatek lub poczekać z wpłatą do 30 kwietnia.

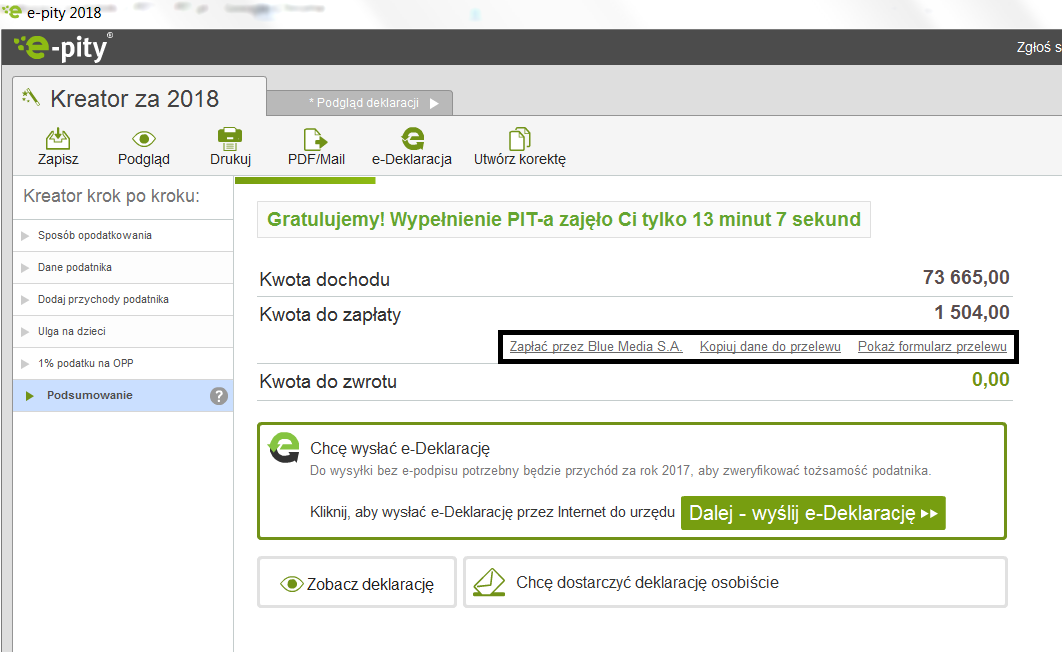

Na jaki numer rachunku wpłacić brakujący podatek? W dobie rozliczeń komputerowych i składania PIT-ów online warto skorzystać z podpowiedzi programu do rozliczeń który pokaże dane do przelewu (a wśród nich numer konta naszego US) lub wydrukuje gotowy formularz wpłaty w okienku bankowym – dla tradycjonalistów.

Źródło: Opracowanie własne / program e-pity za 2018

Nawet 1 zł niedopłaty PIT zwrócisz do urzędu skarbowego

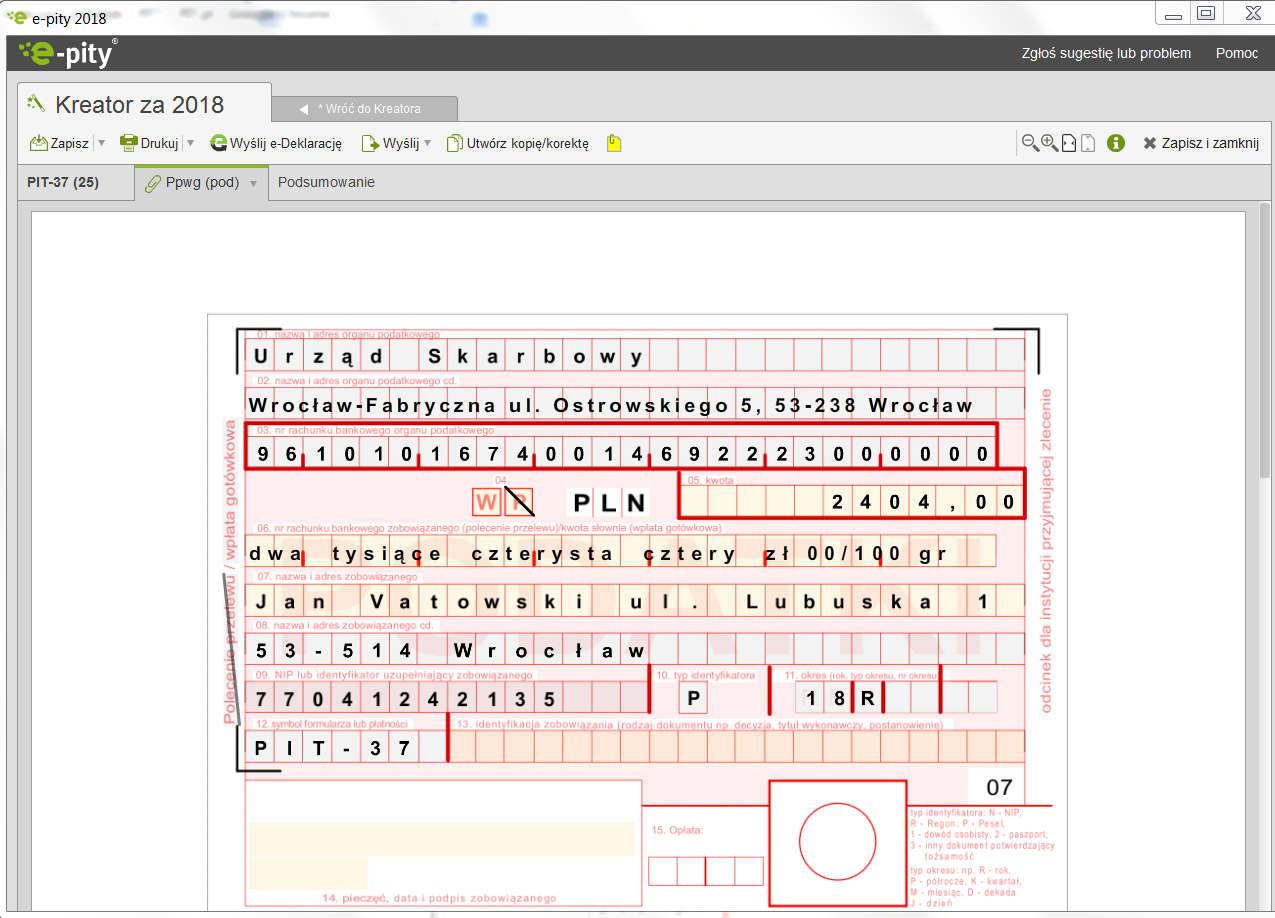

Druga opcja to samodzielne wykonanie przelewu w bankowości internetowej. Aplikacje komputerowe i mobilne zazwyczaj po wpisaniu nazwy miasta, gdzie mieści się nasz urząd skarbowy, podpowiadają właściwy numer konta do przelewu (bo dany US ma kilka numerów kont – osobne do poszczególnych podatków np., PIT, VAT, PCC itd.) Wówczas należy odpowiednio oznaczyć okres, za który dokonujemy wpłaty np. za rok 2018 czyli 18R oraz symbol formularza np. PIT-37, a także nasz numer PESEL lub NIP. Dla ułatwienia, nasz program e-pity 2018 generuje taki gotowy formularz wpłaty:

Źródło: Opracowanie własne / program e-pity za 2018

Nowe numery kont bankowych urzędów skarbowych w 2019 roku

Gdyby ktoś jednak był na tyle skrupulatny, że chciałby sprawdzić numery kont bankowych danego urzędu skarbowego w akcie prawnym, to musi sięgnąć do obwieszczenia Ministra Rozwoju i Finansów z 14 stycznia 2019 r. w sprawie wykazu numerów rachunków bankowych urzędów skarbowych (Dz. Urz. MRiF z 2019 r. poz. 6). Każdy urząd skarbowy ma kilka rachunków do gromadzenia należności z tytułu różnych podatków. Poszczególne konta są oznaczone innymi skrótami:

- CIT– podatek dochodowy od osób prawnych,

- VAT – podatek od towarów i usług,

- VOES – wpłaty z tytułu podatku od towarów i usług dokonywane przez państwa członkowskie na rzecz Polski (tylko w Drugim Urzędzie Skarbowym Warszawa- Śródmieście),

- VIU-D/VIND(MOSS) – podatek od towarów i usług lub podatek od wartości dodanej z tytułu świadczenia usług telekomunikacyjnych, usług nadawczych lub usług elektronicznych w ramach Unii Europejskiej należny państwom członkowskim konsumpcji,

- PIT – podatek dochodowy od osób fizycznych,

- PIT-STD – wpłaty z tytułu podatku potrąconego od dochodów z oszczędności w formie wypłacanych odsetek osób fizycznych w ramach Dyrektywy Rady UE 2003/48/WE oraz stosownych umów o opodatkowaniu dochodów z oszczędności (tylko w Trzecim Urzędzie Skarbowym Warszawa-Śródmieście),

- KP PCC SD – zryczałtowany podatek dochodowy (karta podatkowa), podatek od czynności cywilnoprawnych, podatek od spadków i darowizn,

- in.d. – pozostałe dochody z tytułu dochodów podatkowych i niepodatkowych należności budżetowych,

- MANDATY – wpłaty dokonywane przez ukaranych, wynikające z grzywien nałożonych w drodze mandatu karnego, stanowiące dochód budżetu państwa,

- MAN-JNG – wpłaty przekazywane przez organ, który nałożył mandat, wynikające z grzywien nałożonych w drodze mandatu karnego gotówkowego, stanowiące dochód budżetu państwa.

Duża niedopłata podatku PIT? Przesuń termin spłaty bądź rozłóż ją na raty

Na rachunkach CIT, VAT, PIT i in.d. gromadzi się wpływy z tytułu należności głównej i odsetek za zwłokę od należności głównej.