Końcówka roku to czas kiedy pracownik może otrzymać niższe wynagrodzenie. Spadek pensji może wynikać z kilku przyczyn, związanych z prawem podatkowym, rozliczeniami pracowniczymi oraz indywidualnymi okolicznościami. Wyjaśniamy, co może wpływać na mniejsze wynagrodzenie oraz czy można temu zapobiec?

Jak wynika z danych podawanych przez resort finansów dochody z PIT rosną tym mocniej, im więcej miesięcy w roku upływa, jako że kolejne osoby „wpadają w II próg podatkowy”. Tłumaczymy, kto i kiedy płaci podatek w drugim progu podatkowym.

Mniejsze wynagrodzenie pod koniec roku – dlaczego?

Wynagrodzenie może się różnić w poszczególnych miesiącach z różnych powodów. Do najczęstszych przyczyn mniejszych wypłat we wrześniu 2024 roku należą:

– mniejsza liczba przepracowanych dni- niepełne miesiące pracy, urlop czy zwolnienia lekarskie mogą obniżyć wysokość pensji. Wysokość pensji może też obniżyć zasiłek chorobowy czy opieka nad dzieckiem. Do tego przy końcu roku nasze wynagrodzenie może być niższe z uwagi na przekroczenie pierwszego progu podatkowego, który aktualnie wynosi 120 000 zł rocznie. Stawka podatku, która wzrasta wraz z przekroczeniem w roku 120 000 zł przychodu, który wpływa na wysokość wypłaty netto.

Wpływ zaliczki na podatek dochodowy na wynagrodzenie

Pracodawca jest zobowiązany do odprowadzania zaliczek na podatek dochodowy od wynagrodzenia pracowników. Na wysokość wypłaty netto wpływa zatem nie tylko stawka wynagrodzenia brutto, ale także wysokość obliczanej zaliczki na podatek. Zaliczka na podatek dochodowy jest obliczana poprzez pomnożenie podstawy opodatkowania przez obowiązującą stawkę podatkową, a następnie pomniejszenie jej o kwotę zmniejszającą podatek. Dopóki dochód pracownika nie przekroczy kwoty 120 000 zł, podlega opodatkowaniu według pierwszego progu podatkowego. Po przekroczeniu tego progu wzrasta zaliczka na podatek, stąd na konto może wpłynąć mniejsza wypłata.

Mniejsze wynagrodzenie we wrześniu 2024 a drugi próg podatkowy

Osoby, które przekroczyły w 2024 roku dochód 120 000 zł, muszą liczyć się z wyższą zaliczką na podatek dochodowy. Przykładowo, pracownik, który zarabia 15 000 zł brutto miesięcznie, od września będzie płacił zaliczkę na PIT wynoszącą 32% od nadwyżki powyżej 120 000 zł, co oznacza, że jego wynagrodzenie netto będzie niższe w kolejnych miesiącach roku.

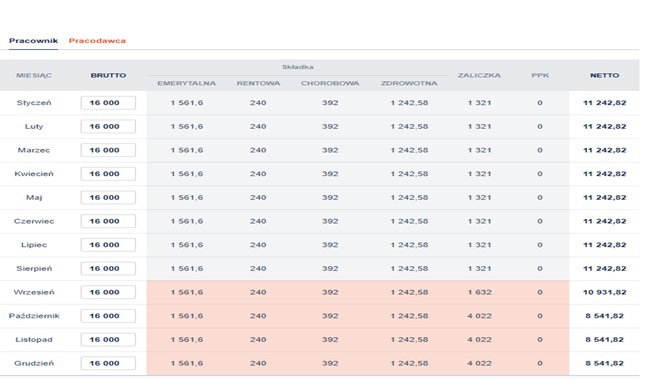

Przykład obliczenia zaliczki na podatek PIT we wrześniu

Dla pracownika zarabiającego 16 000 zł brutto miesięcznie, przy dochodach powyżej 120 000 zł w skali roku, wysokość zaliczki na podatek PIT ulegnie zwiększeniu już we wrześniu. Oznacza to, że od września jego wynagrodzenie będzie pomniejszone o dodatkowe kwoty podatku. Wysokość miesięcznych zaliczek w październiku, listopadzie i grudniu będzie również wyższa niż we wcześniejszych miesiącach.

Źródło: kalkulator wynagrodzeń bankier.pl

Zwrot nadpłaconego podatku w rocznym rozliczeniu

Choć zaliczki na podatek PIT mogą wzrosnąć, istnieją sposoby, aby odzyskać część zapłaconego podatku w rocznym rozliczeniu. We wrześniu warto zastanowić się, czy możemy odzyskać zapłacony podatek. Skorzystanie z ulg podatkowych, takich jak ulga na dzieci, darowizny czy ulga termomodernizacyjna, może znacznie obniżyć podatek do zapłaty, a nawet skutkować zwrotem nadpłaconych kwot. Stąd jeszcze przed końcem roku warto przemyśleć czy nie skorzystać np. z termomodernizacji, dokonać wpłat na IKZE. Mniejsze wynagrodzenie we wrześniu 2024 roku może wynikać z przekroczenia pierwszego progu podatkowego oraz wyższych zaliczek na podatek dochodowy, jednak dzięki zastosowaniu w rozliczeniu rocznym ulg i preferencji będzie można odzyskać część zapłaconych podatków w rozliczeniu rocznym.