Rok 2021 przyniósł podatnikom CIT wiele fundamentalnych zmian. Zdaniem firm w Polsce najistotniejszą było wprowadzenie obowiązku sporządzenia i opublikowania informacji o realizacji strategii podatkowej. Najwięcej czasu i zasobów w celu sporządzenia informacji o realizacji strategii podatkowej organizacje poświęcają na informacje o stosowanych procesach i procedurach dotyczących zarządzania wykonywaniem obowiązków, wynikających z przepisów podatkowych i zapewniających ich prawidłowe wykonanie.

W 2022 roku Ministerstwo Finansów planuje wprowadzenie nowych ulg podatkowych związanych z Polskim Ładem. Firmy biorące udział w badaniu KPMG najlepiej oceniają planowaną ulgę na automatyzację i robotyzację, rozszerzenie ulgi B+R oraz zakresu IP Box.

Firmy krytyczne wobec zmian podatkowych

2021 rok przyniósł wiele zmian w zakresie podatku dochodowego od osób prawnych. Według firm biorących udział w badaniu KPMG, najistotniejszą zmianą wprowadzoną na początku roku w CIT jest obowiązek sporządzania i publikowania informacji z realizacji strategii podatkowej. Duże znaczenie miało również odroczenie mechanizmu pay and refund w podatku u źródła, które już po przeprowadzeniu badania zostało ponownie przesunięte z 30 czerwca na 31 grudnia 2021 roku. Na kolejnych miejscach respondenci wymieniali ograniczenia w rozliczaniu strat podatkowych oraz „estoński CIT”.

Firmy minimalizują negatywne skutki wprowadzenia nowych przepisów dot. spółek komandytowych

W styczniu 2021 roku spółki komandytowe i niektóre spółki jawne zostały objęte podatkiem dochodowym od osób prawnych (zgodnie z nowelizacją, spółki komandytowe mogły postanowić, że nowe przepisy obejmą je dopiero od 1 maja 2021 roku). W związku ze zmianą, dochody generowane przez spółki komandytowe (i niektóre spółki jawne), które były dotychczas podmiotami transparentnymi podatkowo, zostały opodatkowane podatkiem dochodowym od osób prawnych na poziomie spółki.

Źródło: shutterstock.com

Okazuje się, że większość respondentów badania (87% wskazań) przyznaje, że w swojej działalności nie korzysta ze spółek komandytowych. 5% ankietowanych firm zadeklarowało, że wykorzystuje spółki komandytowe i skorzystało z możliwości odroczenia uzyskania przez nie statusu podatników CIT do końca kwietnia 2021 roku. 7% firm dokonało zmiany formy prowadzenia działalności poprzez przekształcenie spółek komandytowych (w spółkę z o.o. lub spółkę jawną).

Objęcie spółek komandytowych opodatkowaniem podatkiem dochodowym to fundamentalna zmiana dla organizacji, które wykorzystują tę formę prawną w swoich strukturach. Nic zatem dziwnego, że niemal wszyscy respondenci korzystający ze spółek komandytowych postanowili ograniczyć skutki tej zmiany poprzez opóźnienie jej wejścia w życie lub modyfikację struktury swoich grup – mówi Anna Sińczuk, Partner w Dziale Doradztwa Podatkowego, Szef Zespołu ds. Podatku Dochodowego od Osób Prawnych w KPMG w Polsce.

Realizacja strategii podatkowej – 29% firm rozpoczęło już stosowne działania

Na początku roku wszedł w życie obowiązek sporządzania i publikowania informacji o realizowanej strategii podatkowej. Nowy obowiązek sprawozdawczy dotyczy zarówno pojedynczych podatników CIT, których przychody w roku podatkowym przekroczyły 50 mln euro oraz podatkowych grup kapitałowych bez względu na osiągane przychody. Obowiązek informowania o realizacji strategii podatkowej został nałożony zarówno na całą grupę podatkową, jak i na pojedyncze spółki wchodzące w jej skład. Zgodnie z wynikami badania KPMG, 39% respondentów zadeklarowało, że ich firma nie ma obowiązku sporządzania informacji o realizacji strategii podatkowej. Z kolei 29% respondentów przyznało, że ich firma prowadzi już stosowne działania nad przygotowaniem takich informacji we własnym zakresie lub z pomocą zewnętrznych doradców, a 32% badanych organizacji planuje wkrótce rozpoczęcie podobnych działań.

Najbardziej problematycznymi obowiązkami związanymi z przygotowaniem informacji o realizacji strategii podatkowej, które jednocześnie wymagają poświęcenia największej liczby zasobów, są informacje o stosowanych procesach i procedurach dotyczących zarządzania wykonywaniem obowiązków wynikających z przepisów podatkowych i zapewniających ich prawidłowe wykonanie. Równie wymagające są informacje o transakcjach z podmiotami powiązanymi, których wartość przekracza 5% sumy bilansowej aktywów. Z kolei najmniej angażujące, zdaniem badanych firm, są zagadnienia dotyczące złożonych wniosków o wydanie interpretacji podatkowych, informacji stawkowych i akcyzowych oraz informacji na temat rozliczeń w krajach stosujących szkodliwą konkurencję podatkową.

Obowiązek sporządzania i publikowania informacji o realizowanej strategii podatkowej to kolejny z obowiązków administracyjnych nakładanych na polskich podatników. Należy jednak podkreślić, że spółki mogą skorzystać z okazji i nie tylko pochwalić się wysokością podatków płaconych w Polsce, ale także faktem przestrzegania złożonych polskich regulacji prawa podatkowego. Istnieje zatem możliwość przekucia uciążliwości w PR-owy pozytyw – mówi Wojciech Majkowski, Dyrektor w Dziale Doradztwa Podatkowego w Zespole ds. Podatku Dochodowego od Osób Prawnych w KPMG w Polsce.

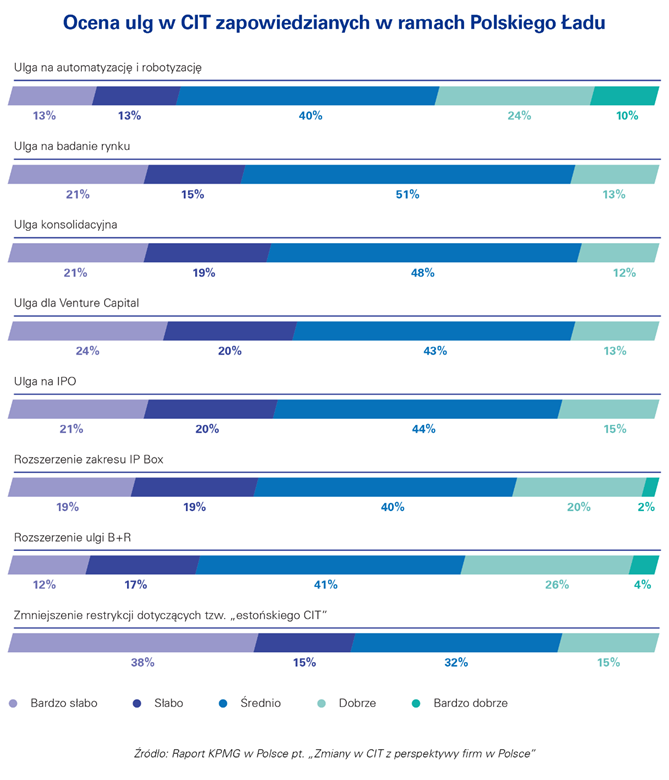

Ocena zapowiedzianych nowych ulg podatkowych w Polskim Ładzie

W 2022 roku, zgodnie z zapowiedziami Ministerstwa Finansów, zostaną wprowadzone nowe ulgi związane z Polskim Ładem. Planowane jest m.in. rozszerzenie ulgi B+R oraz IP Box. Nowością ma być m.in. ulga na IPO czy ulga na zatrudnienie nowych pracowników wykonujących prace badawczo-rozwojowe, ulga na prototyp lub na robotyzację, jednak szczegóły dotyczące planowanych rozwiązań nie są na razie znane. Wśród zapowiadanych nowych ulg, firmy biorące udział w badaniu, najlepiej oceniają planowaną ulgę na automatyzację i robotyzację, rozszerzenie ulgi B+R oraz rozszerzenie zakresu IP Box. Z kolei najgorzej firmy oceniają zapowiadane zmniejszenie restrykcji dotyczących tzw. „estońskiego CIT” (53% negatywnych ocen), ulgę dla Venture Capital (44% negatywnych ocen) lub ulgę konsolidacyjną, którą źle ocenia 40% badanych.

Źródło: KPMG

Podatek u źródła – będzie łatwiej?

Od 2018 roku polscy płatnicy podatku u źródła w celu zastosowania zwolnienia lub preferencyjnej stawki opodatkowania są obowiązani do dochowania należytej staranności przy weryfikacji spełnienia warunków uprawniających do zastosowania takiej preferencji. Zdecydowana większość (59% wskazań) respondentów badania KPMG w Polsce zdeklarowała, że w celu zastosowania zwolnienia lub uzyskania preferencyjnej stawki podatku WHT, dokonuje weryfikacji i analizuje płatności we własnym zakresie. 15% firm biorących udział w badaniu zadeklarowało, że skorzystało z pomocy zewnętrznego doradcy i uzyskało opinię o możliwości zastosowania zwolnienia z WHT lub zastosowania preferencyjnej stawki podatku. 1 na 10 badanych organizacji uzyskała z kolei opinię o zastosowaniu zwolnienia w podatku u źródła.

Obowiązek zachowania należytej staranności przy zastosowaniu zwolnienia lub preferencyjnej stawki opodatkowania przy podatku u źródła jest powszechnie uważany za dodatkowe wyzwanie stawiane osobom odpowiedzialnym za rozliczenia podatkowe. Jest to wyzwanie o tyle istotne, że niedopełnienie obowiązków może wiązać się nie tylko z zapłatą przez płatnika zaległego podatku, odsetek za zwłokę oraz dodatkowego zobowiązania podatkowego (10% wartości brutto należności podlegającej podatkowi u źródła), ale także sankcjami karnoskarbowymi nakładanymi na konkretne osoby fizyczne – mówi Przemysław Szywacz, Partner w Dziale Doradztwa Podatkowego w Zespole ds. Podatku Dochodowego od Osób Prawnych w KPMG w Polsce.

W ostatnim czasie Ministerstwo Finansów zapowiedziało wprowadzenie zmian w podatku u źródła od 2022 roku, których celem ma być przede wszystkim ograniczenie uciążliwych procedur i ułatwienie rozliczeń. Tymczasem najczęściej wskazywaną przez firmy oczekiwaną zmianą w przepisach dot. podatku u źródła jest odstąpienie od zastosowania mechanizmu pay and refund, na którą wskazało 39% badanych firm. 13% firm przyznało, że oczekiwałoby możliwości zastosowania mechanizmu pay and refund wyłącznie do płatności z podmiotami powiązanymi, a 11% zwiększenia limitu warunkującego konieczność zastosowania tego mechanizmu. Zdaniem 8% respondentów dobrym rozwiązaniem byłoby rozszerzenie możliwości uzyskania opinii o zastosowaniu zwolnienia z podatku u źródła.

Zarządzanie funkcją podatkową w firmie – 40% firm nie podjęło działań w tym zakresie

Zarządzanie funkcją podatkową jest związane m.in. z prawidłowym naliczeniem i regulowaniem podatków, zapewnieniem zgodności z prawem, a także ze związaną z tym odpowiedzialnością na podstawie kodeksu karnego skarbowego. W badaniu KPMG w Polsce, jedna piąta respondentów przyznała, że ich organizacja wdrożyła i zatwierdziła wewnętrzną procedurę dotyczącą realizacji określonych obowiązków, w związku z zarządzaniem funkcją podatkową firmy. Kolejne 35% planuje rozpoczęcie działań w tym zakresie w najbliższej przyszłości. Z drugiej strony, 40% badanych respondentów zadeklarowało, że ich firmy nie podjęły żadnych działań w tym obszarze.

Źródło: KPMG, informacja prasowa

Raport KPMG w Polsce pt. „Zmiany w CIT z perspektywy firm w Polsce” powstał na podstawie badania dotyczącego zmian w CIT, które zostało przeprowadzone w czerwcu 2021 roku wśród uczestników IV Konferencji KPMG poświęconej podsumowaniu pół roku stosowania nowych przepisów w podatku dochodowym od osób prawnych. W badaniu wzięło udział 75 osób.