Osoby, które w 2022 roku dokonały darowizn mogą skorzystać z ulgi podatkowej, która polega na odliczeniu od podatku dochodowego od osób fizycznych (PIT) kwoty darowizny, jednakże istnieją pewne ograniczenia i warunki, które należy spełnić, aby skorzystać z tej ulgi. Jak obniżyć podatek do zapłaty albo zwiększyć kwotę do zwrotu od fiskusa rozliczając darowizny w PIT za 2022 rok?

Rozliczenie roczne a darowizny

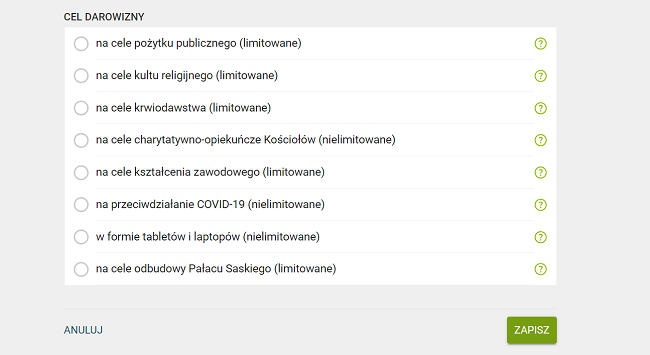

Przystępując do rozliczenia rocznego z fiskusem warto zastanowić się czy i jakie darowizny zostały przez nas przekazane w ubiegłym roku. Darowizny w PIT mogą odliczyć osoby rozliczające się na zasadach ogólnych lub korzystające z ryczałtu. Odliczeniu podlegają kwoty przekazane w formie darowizny na:

- cele pożytku publicznego

- szkoły i edukację zawodową

- cele kultu religijnego

- cele charytatywno – opiekuńcze kościoła lub kościelnych osób prawnych

- kulturę i renowację zabytków – Pałac Saski

- cele krwiodawstwa (darowizny honorowych dawców krwi)

- odliczenie osocza (COVID-19)

- walkę z pandemią (COVID-19)

- darowizna sprzętu komputerowego (COVID-19)

Suma odliczeń z punktów 1-3 oraz 5-6 limitowana jest do kwoty 6% uzyskanego w danym roku dochodu (a zatem przychodu pomniejszonego o koszty uzyskania przychodów). W sytuacji kiedy podatnik uzyskał w roku podatkowym dochód 100.000 zł i przekazał kwotę 30.000 zł w darowiznach, maksymalnie odliczy kwotę 6 000 zł.

Źródło: shutterstock

Jak w terminie otrzymać zwrot podatku z PIT za 2022 rok: 4 kroki i ważne informacje – PIT.pl

Darowizny rozliczane przez podatników rozliczających się podatkiem liniowym

Podatnicy opodatkowani liniowo mają prawo do odliczenia darowizn dokonanych:

- na cele kształcenia zawodowego szkołom publicznym,

- na cele walki z Covid-19

- na rzecz jednostek prowadzących placówki oświatowe w przypadku przekazania tabletów i laptopów

Darowizny w PIT za 2022 rok

Rok 2022 to rok kiedy podatnicy wspierali Ukrainę po wybuchu wojny, część podatników dokonywała wpłat na różne organizacje pożytku publicznego lub na rzecz określonych instytucji, takich jak np. fundacje, kościoły, szpitale czy placówki kultury. Wszystkie te darowizny można odliczyć od dochodu i tym samym odnieść korzyść podatkową. Dokonując darowizn należy pamiętać o tym, że są one odliczane od podstawy opodatkowania. Kwota darowizn przekazanych w pieniądzu nie może stanowić więcej niż 6 % przychodu darczyńcy. Ten sam próg określony został dla darowizn na cele, o których mowa w ustawie o działalności pożytku publicznego, dotyczy on również honorowych dawców krwi i osocza. Darowizny w łatwy sposób polecamy odliczyć w programie naszego partnera e-pity.pl

Źródło: program e-pity.pl odliczenie darowizn w deklaracji PIT-36

Odliczyć można tylko darowiznę udokumentowaną

Dokonując darowizny, trzeba pamiętać o jej właściwym udokumentowaniu. Najprostszym sposobem jest dokonanie przelewu na rachunek obdarowanego. W przypadku, kiedy przedmiotem darowizny nie są pieniądze, trzeba zadbać o dokumenty potwierdzające wartość darowizny. Taki dokument musi zawierać też dane obdarowanego oraz potwierdzenie, że obdarowany darowiznę przyjął.

Rozliczenie darowizny w PIT za 2022 rok

Odliczenia darowizn dokonuje się zwykle w zeznaniu rocznym – PIT-36, PIT-36L lub PIT-37 a w przypadku rozliczenia ryczałtu na druku PIT-28. Należy tego dokonać przez dołączenie załącznika PIT/O i wypełnienie części B i D tego załącznika (informacja o przekazanych darowiznach oraz o obdarowanych). PIT/O zawiera jednak miejsce na wykazanie jedynie dwóch darowizn; w przypadku gdyby było to niewystarczające, należy wypełnić kolejny załącznik PIT/O, wykazując w nim jedynie identyfikator podatkowy, numer załącznika oraz brakujące dane o darowiźnie.

Darowizny w PIT za 2022 r. a 1,5 % dla OPP

Przy rozliczaniu deklaracji rocznej odrębnie od powyższych odliczeń można dodatkowo przekazać 1,5% podatku zapłaconego w roku podatkowym na rzecz organizacji pożytku publicznego. Kwota 1,5% nie wpływa na wcześniej wskazane i odliczone w deklaracji darowizny. Są to dwie zupełnie niezależne instytucje. Trzeba pamiętać, że pomoc w ramach 1,5 % dla OPP nic nie kosztuje, a obdarowanym może przynieść tylko korzyść.