1 lipca 2021 roku kolejne grupy przedsiębiorców zobowiązane będą do rejestracji transakcji na kasach fiskalnych on-line. Zakup kasy fiskalnej to niejednokrotnie spory wydatek. Przedsiębiorca może jednak odzyskać część pieniędzy, które wyda na jej zakup. Może bowiem skorzystać ze specjalnej ulgi podatkowej.

» Kasy fiskalne on-line od 1 lipca. Wniosek o przesunięcie terminu

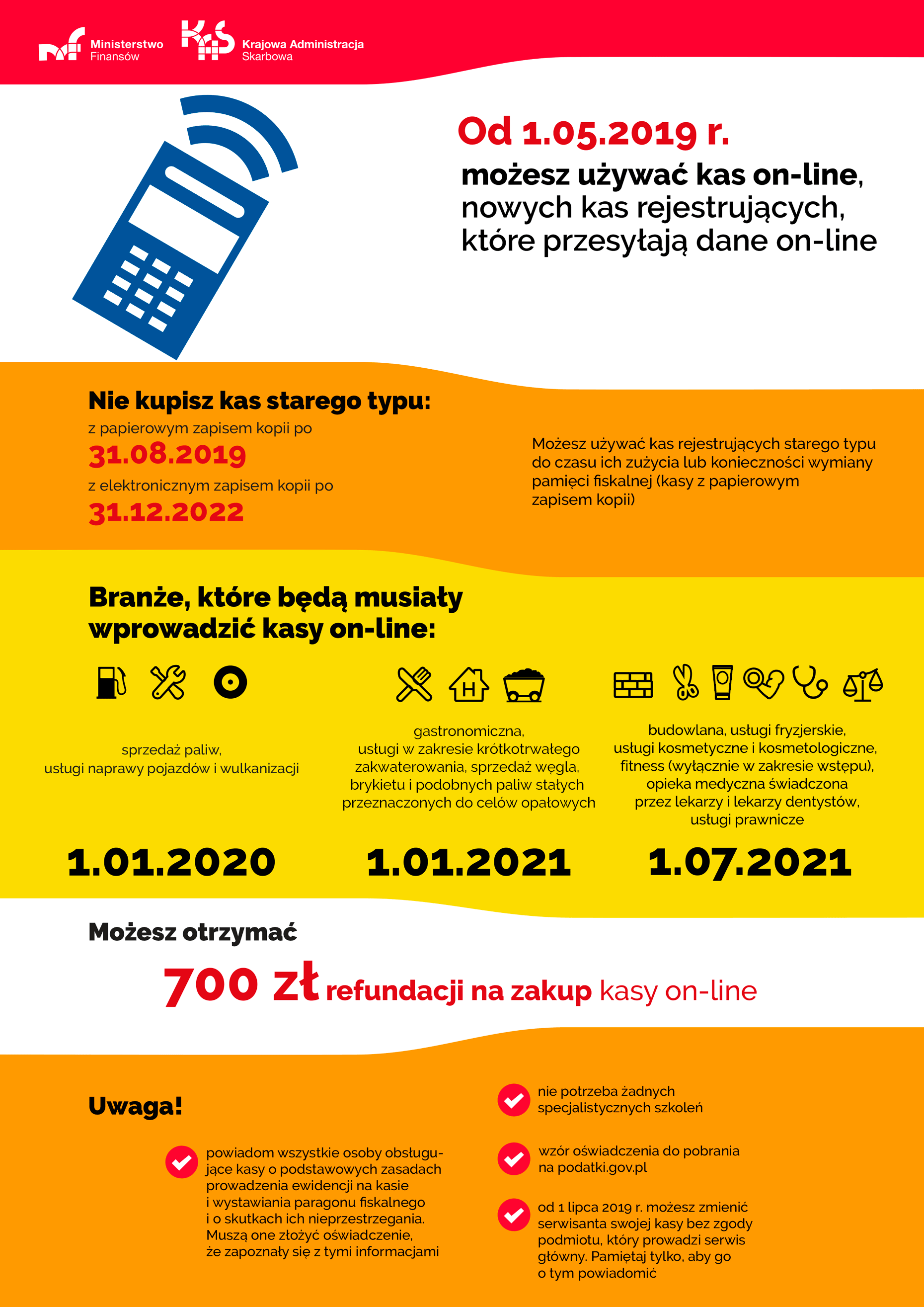

Z dniem 1 lipca br. rozszerzy się grupa przedsiębiorców, którzy zobowiązani będą do stosowania kas fiskalnych on-line. Mowa o kosmetyczkach, fryzjerach, lekarzach, stomatologach, prawnikach, budowlańcach, czy przedsiębiorcach prowadzących siłownie lub kluby fitness. Wspomniani przedsiębiorcy najpóźniej do 1 lipca 2021 roku powinni dokonać zakupu kasy fiskalnej. Wydatek na zakup można jednak odliczyć, korzystając ze specjalnej ulgi podatkowej. Reguluje to rozporządzenie Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie odliczania lub zwrotu kwot wydanych na zakup kas rejestrujących oraz zwrotu tych kwot przez podatnika (Dz.U. 2019 poz. 820).

Źródło: mf.gov.pl

700 zł ulgi podatkowej na zakup kasy fiskalnej on-line

Ulga na zakup kasy fiskalnej wynosi 90% ceny netto kasy (bez podatku), nie więcej jednak niż 700 zł. W przypadku zakupu więcej niż jednej kasy fiskalnej, ulga przysługuje na każdą z nich. Jest jednak jeden warunek. Przedsiębiorca musi zacząć rejestrować transakcje za pośrednictwem zakupionej każdej kasy fiskalnej, w każdym punkcie sprzedaży, nie później niż w terminie 6 miesięcy od rozpoczęcia ewidencji sprzedaży.

Zasady rozliczania ulgi podatkowej za zakup kasy fiskalnej

Kwotę 700 zł ulgi podatnik może odliczyć od podatku VAT należnego. W przypadku jednak, gdy kwota ta jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo do zwrotu ich różnicy na rachunek bankowy podatnika, lub do odliczenia od podatku należnego tej różnicy za następne okresy rozliczeniowe. Warunkiem odliczenia za następne okresy rozliczeniowe jest jednak dokonanie zakupu kas rejestrujących w terminie nie później niż 6 miesięcy od dnia rozpoczęcia prowadzenia tej ewidencji.

W przypadku jednak podatników, którzy wykonują wyłącznie czynności zwolnione z podatku, bądź u których sprzedaż jest zwolniona z podatku, zwrotu kwoty ulgi podatkowej na zakup kasy fiskalnej urząd skarbowy dokonuje bezpośrednio na konto bankowe podatnika, w terminie do 25. dnia od dnia złożenia wniosku przez podatnika.

Kto może skorzystać z ulgi na zakup kasy fiskalnej on-line?

W myśl art. 111 ust. 4 ustawy o podatku VAT z ulgi na zakup kasy fiskalnej skorzystać mogą firmy, u których:

- powstał obowiązek prowadzenia ewidencji sprzedaży i którzy w obowiązujących terminach rozpoczęli prowadzenie ewidencji sprzedaży przy zastosowaniu kas rejestrujących, lub

- u których nie powstał nie powstał obowiązek prowadzenia ewidencji i którzy rozpoczęli prowadzenie ewidencji przy zastosowaniu kas online oraz dotychczas nie używali żadnych kas rejestrujących.

Ministerstwo Finansów podkreśla, że „Ulga dotyczy tych podatników, którzy po raz pierwszy rozpoczynają prowadzenie ewidencji przy zastosowaniu kas (z wyjątkiem branż zobligowanych do wymiany wskazanych w ustawie wprowadzającej). Przy czym z art. 111 ust. 4 ww. ustawy wynika, że uznaje się, iż kasa online została zakupiona w związku z powstaniem obowiązku i rozpoczęciem prowadzenia ewidencji, jeżeli zakup nastąpił nie później niż w terminie 6 miesięcy od dnia rozpoczęcia prowadzenia tej ewidencji. Podatnicy, aby skorzystać z „ulgi” na zakup kas będą mieć zatem pół roku od dnia rozpoczęcia prowadzenia ewidencji na zakup pozostałych kas rejestrujących, które są im potrzebne do prowadzenia ewidencji i na te kasy będzie przysługiwała „ulga”. Regulacja ta będzie miała zastosowanie również do podatników, u których nie powstał obowiązek, a którzy dobrowolnie rozpoczną prowadzenie ewidencji sprzedaży przy zastosowaniu kas online i dotychczas nie stosowali kas rejestrujących (również kas rejestrujących z elektronicznym lub papierowym zapisem kopii) do prowadzenia ewidencji. Co istotne, „ulga” przysługuje również tym podatnikom, którzy na podstawie ustawy zostali zobligowani do wymiany dotychczas stosowanych kas, na kasy online”.

Prawo do skorzystania z ulgi na zakup kasy fiskalnej on-line zachowują również podatnicy którzy wykonują wyłącznie czynności zwolnione z podatku, bądź u których sprzedaż jest zwolniona z podatku.

Ulga podatkowa tylko na zakup kas fiskalnych on-line

Warto zwrócić uwagę na to, że ulga dedykowana jest zakupowi kas fiskalnych on-line. Skorzystanie z ulgi w przypadku innych typów kas rejestrujących (z elektronicznym bądź papierowym zapisem kopii) możliwe jest wyłącznie w przypadku urządzeń zakupionych do dnia 30 kwietnia 2019 roku.

Sposoby odliczania ulgi przez podatników VAT czynnych, zwolnionych, ryczałtowców

Ministerstwo Finansów wychodząc naprzeciw podatnikom przygotowała obszerne objaśnienia prawne określające, w jaki sposób dokonać odliczenia ulgi zarówno przez podatników VAT czynnych, podatników zwolnionych, czy podatników rozliczających się w formie ryczałtu. Całe objaśnienie dostępne jest tutaj.