W Dzienniku Ustaw opublikowano najnowsze rozporządzenie w sprawie zmian w prowadzeniu podatkowej księgi przychodów i rozchodów. Na czym będą polegały zmiany?

Kilka tygodni temu informowaliśmy, że na stronach Rządowego Centrum Legislacyjnego pojawił się nowy projekt rozporządzenia Ministra Finansów zmieniającego rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Projekt stanowił dostosowanie nowych przepisów regulujących stosowanie metody kasowej PIT, do obowiązujących zasad prowadzenia podatkowej księgi przychodów i rozchodów. 27 listopada doczekał się on publikacji w Dzienniku Ustaw.

Spis z natury / remanent w KPiR a kasowy PIT

W związku z kasową metodą rozliczania przychodów i kosztów uzyskania przychodów, która zacznie obowiązywać 1 stycznia 2025 roku, ustawodawca musiał dostosować przyszłe przepisy do aktualnych zasad prowadzenia księgi KPiR. Uregulowania wymagała w szczególności kwestia dokonywania wyceny spisu z natury przy kasowej metodzie rozliczania.

W myśl nowych przepisów wprowadza się dwie zmiany:

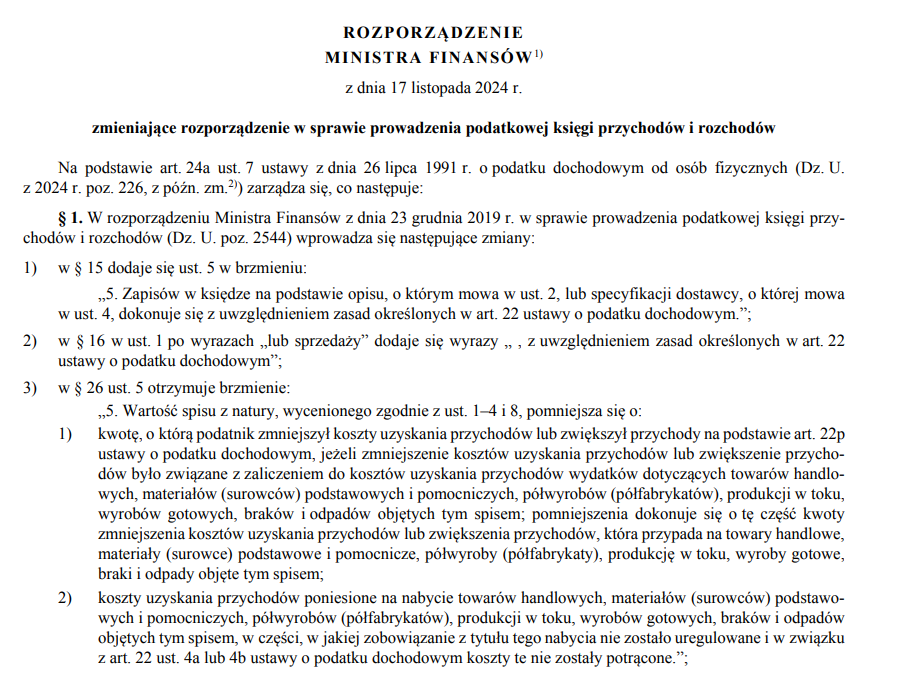

- Wartość spisu z natury będzie trzeba pomniejszyć o koszty uzyskania przychodów poniesione na nabycie towarów, które nie zostały potrącone zgodnie z art. 22 ust. 4a ustawy o podatku dochodowym,

- W załączniku nr 1 do rozporządzenia w Objaśnieniach do podatkowej księgi przychodów i rozchodów w ust. 18 wyrazy „25 000 euro” zostaną zastąpione wyrazami „200 000 euro”.

Źródło: legislacja.gov.pl

Jak tłumaczył resort finansów w uzasadnieniu do projektu ,,Proponuje się dodanie ustępu 9 w § 26 rozporządzenia, dotyczącego wyceny wartości spisu z natury. Projektowany przepis rozstrzyga o potrzebie uwzględniania przy wycenie wartości spisu z natury, zasad potrącalności kosztów uzyskania przychodów, stosowanych przy kasowej metodzie rozliczania przychodów i kosztów uzyskania przychodów. Podatnicy, którzy wybiorą kasową metodę rozliczania przychodów, będą mogli potrącić koszty uzyskania przychodów z tytułu zobowiązań na rzecz innego przedsiębiorcy, dopiero po ich uregulowaniu. Oznacza to, że nieopłacone zobowiązania, nie będą mogły być zaksięgowane w podatkowej księdze przychodów i rozchodów jako koszty uzyskania przychodów. Przykładowo, przyjęcie towaru handlowego będzie mogło być zaksięgowane dopiero po uregulowaniu należności za ten towar. Natomiast spisem z natury będą objęte również towary, których zakup nie został opłacony. Dodawany przepis pozwoli na pomniejszenie wartości spisu z natury o wartość towarów, ujętych w tym spisie, a które w danym roku podatkowym nie zostały zaksięgowane.

W pozostałym zakresie, tj. księgowania przychodów oraz kosztów uzyskania przychodów, przepisy rozporządzenia nie wymagają zmian w związku z wprowadzaniem kasowej metody rozliczania przychodów i kosztów uzyskania przychodów. Przychody oraz koszty uzyskania przychodów będą księgowane zgodnie z przepisami ustawy PIT.”

Zmiany w objaśnieniach do KPiR

Kolejna zawarta w nowych przepisach zmiana ma charakter porządkowy. Dotyczy on załącznika nr 1 do rozporządzenia – Objaśnienia do podatkowej księgi przychodów i rozchodów. Polega ona na zastąpieniu w ust. 18 Objaśnień do podatkowej księgi przychodów i rozchodów wyrazów „25 000 euro” wyrazami „200 000 euro”.

,,Zmiana ta koresponduje z art. 21 ust. 1b ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2024 r. poz. 776, z późn. zm.), zgodnie z którym z kwartalnego sposobu wpłacania ryczałtu od przychodów ewidencjonowanych mogą korzystać m.in. podatnicy, których otrzymane przychody z działalności prowadzonej samodzielnie albo przychody spółki – w roku poprzedzającym rok podatkowy – nie przekroczyły kwoty stanowiącej równowartość 200 000 euro” – tłumaczy ministerstwo.

Rozporządzenie czeka aktualnie na wejście w życie. Ma to nastąpić 1 stycznia 2025 roku.