Gospodarstwa domowe, które w 2023 roku zainwestowały w założenie paneli słonecznych na dachach swoich domów bądź zakupili pompę ciepła, mogą skorzystać z odliczenia części poniesionych wydatków w rozliczeniu PIT 2023. Odliczenia tego dokonuje się w ramach tzw. ulgi termomodernizacyjnej.

» Jak odliczyć ulgę termomodernizacyjną w PIT?

W 2024 roku po raz kolejny będzie można odliczyć wydatki poniesione na zakup paneli słonecznych i pompy ciepła w rocznych rozliczeniach PIT. Na czym polega ulga termomodernizacyjna i kto z niej skorzysta w 2024 roku? Wyjaśniamy.

Źródło: shutterstock.com

Na czym polega rozliczenie ulgi termomodernizacyjnej w PIT 2024?

Ulga termomodernizacyjna umożliwia dokonanie odliczenia poniesionych wydatków związanych z inwestycją termomodernizacyjną (m.in. w fotowoltaikę) w 2024 roku. Odliczenia w ramach ulgi termomodernizacyjnej dokonuje się od podstawy obliczenia podatku, wydatków poniesionych na zakup materiałów budowlanych, czy urządzeń, a także wydatków poniesionych na usługę montażu związaną ze zrealizowaną w 2023 roku inwestycją fotowoltaiczną (termomodernizacyjną) w swoim domu jednorodzinnym.

Przez dom jednorodzinny w świetle art. 3 pkt 2a – Prawo budowlane ustawy rozumieć należy ,, budynek wolno stojący albo budynek w zabudowie bliźniaczej, szeregowej lub grupowej, służący zaspokajaniu potrzeb mieszkaniowych, stanowiący konstrukcyjnie samodzielną całość, w którym dopuszcza się wydzielenie nie więcej niż dwóch lokali mieszkalnych albo jednego lokalu mieszkalnego i lokalu użytkowego o powierzchni całkowitej nieprzekraczającej 30% powierzchni całkowitej budynku”.

» Ile można odliczyć w ramach ulgi termomodernizacyjnej?

Kto skorzysta z ulgi termomodernizacyjnej w 2024 roku?

Szczegółowe zasady dokonywania odliczenia wydatków na fotowoltaike w ramach ulgi termomodernizacyjnej regulują przepisy ustawy z dnia 9 listopada 2018 roku o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. 2018 poz. 2246).

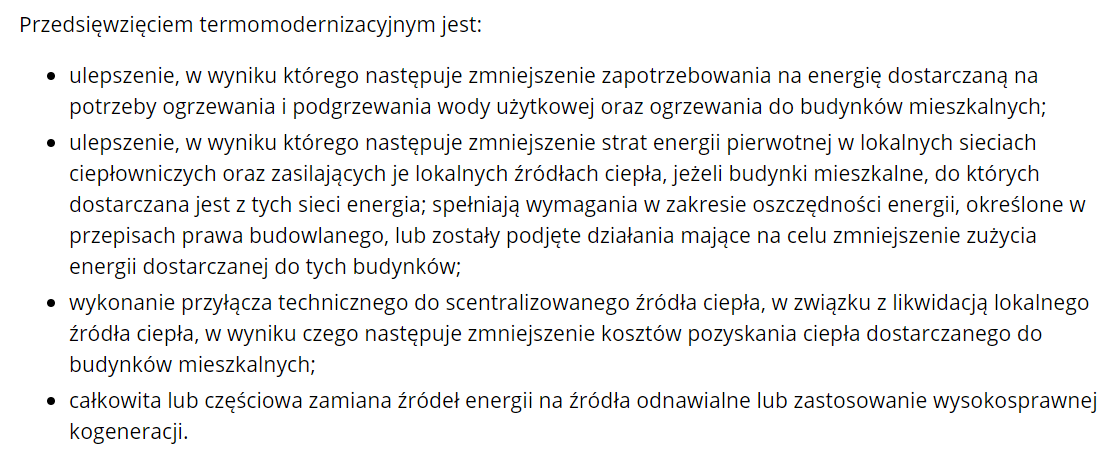

W myśl ustawy z ulgi termomodernizacyjnej skorzystać może podatnik podatku dochodowego opłacający podatek według skali podatkowej, 12% stawki podatku oraz opłacającym ryczałt od przychodów ewidencjonowanych, będącym właścicielami lub współwłaścicielami jednorodzinnych budynków mieszkalnych, który poniósł wydatki na dokonanie przedsięwzięcia termomodernizacyjnego w 2023 roku. Przy czym, jak tłumaczy Ministerstwo Finansów przez przedsięwzięcie termomodernizacyjne rozumieć należy:

Źródło: Ministerstwo Finansów / podatki.gov.pl

Jakie wydatki termomodernizacyjne poniesione w 2023 roku można odliczyć w PIT 2024?

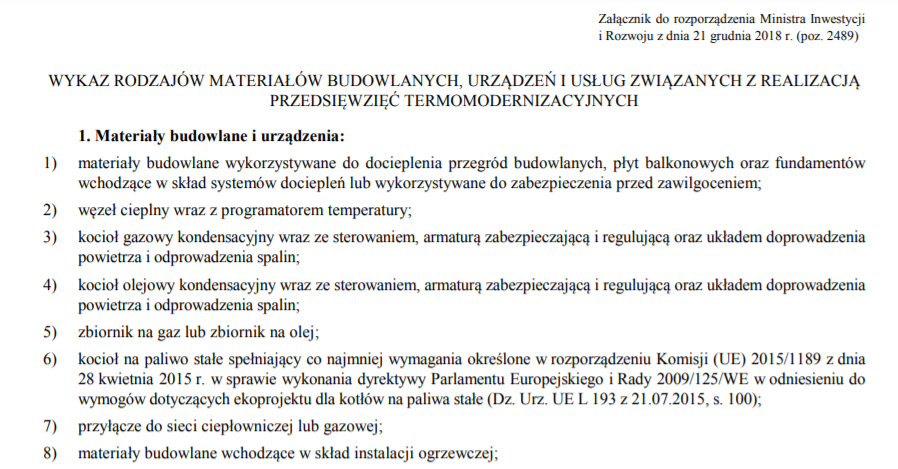

Szczegółową listę wydatków termomodernizacyjnych, jakie można odliczyć w rozliczeniu PIT 2023, zawiera załącznik do rozporządzenia Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz. U. poz. 2489). W wykazie znaleźć można zarówno materiały budowlane, urządzenia oraz usługi podlegające odliczeniu w ramach ulgi termomodernizacyjnej. Cały wykaz wydatków dostępny jest poniżej:

Źródło: Dziennik Ustaw

Odliczeniu podlegają więc m.in. wydatki na materiały budowlane i urządzenia tj.:

- przyłącze do sieci ciepłowniczej lub gazowej;

- materiały budowlane wchodzące w skład instalacji ogrzewczej;

- materiały budowlane wchodzące w skład instalacji przygotowania ciepłej wody użytkowej;

- materiały budowlane wchodzące w skład systemu ogrzewania elektrycznego;

- pompa ciepła wraz z osprzętem;

- kolektor słoneczny wraz z osprzętem;

- ogniwo fotowoltaiczne wraz z osprzętem;

- stolarka okienna i drzwiowa, w tym okna, okna połaciowe wraz z systemami montażowymi, drzwi balkonowe, bramy garażowe, powierzchnie przezroczyste nieotwieralne;

- materiały budowlane składające się na system wentylacji mechanicznej wraz z odzyskiem ciepła lub odzyskiem ciepła i chłodu.

Odliczenie wydatków na termomodernizację w PIT 2024 – kluczowe warunki

Aby skorzystać z odliczenia wydatków w ramach ulgi termomodernizacyjnej trzeba spełnić również kilka innych warunków. Kluczowym z nich jest udokumentowanie wydatków poniesionych na wykonanie inwestycji termomodernizacyjnej np. zakupu i montażu paneli, czy pompy ciepła w budynku jednorodzinnym. Podatnik musi zatem dysponować wszystkimi fakturami potwierdzającymi poniesione wydatki, wystawionymi przez podatnika podatku VAT.

To jednak nie wszystko. Ministerstwo Finansów dodatkowo uczula – wydatki aby mogły zostać odliczone w rozliczeniu PIT nie mogły zostać sfinansowane bądź dofinansowane ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej lub zwrócone podatnikowi w jakiejkolwiek formie. Nie podlegają wówczas odliczeniu. To nie wszystko. Jeżeli podatnik zaliczył wydatki w koszty uzyskania przychodów i odliczył od podatku również nie może ponownie odliczyć ich w ramach ulgi termomodernizacyjnej.

Warto podkreślić, że ulga termomodernizacyjna dotyczy wydatków termomodernizacyjnych pod warunkiem, że przedsięwzięcie termomodernizacyjne w tym budynku zostanie zakończone w okresie 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Czy ulga termomodernizacyjna łączy się z Moim Prądem?

Odliczenie może być łączone z uzyskaniem dofinansowania z rządowego programu Mój Prąd. W takiej jednak sytuacji kwota odliczenia jest proporcjonalnie zmniejszana o kwotę uzyskanego dofinansowania.

Rozlicz ulgę termomodernizacyjną z PIT.pl

Masz wątpliwości w jaki sposób odliczyć ulgę w swoim PIT? Skorzystaj z programy e-pity i rozlicz się z PIT.pl. Bezpłatny program poprowadzi Cię krok po kroku po deklaracji podatkowej i pozwoli w szybki sposób wysłać zeznanie do urzędu skarbowego. Więcej na ten temat na stronie programu.

Rozliczenie ulgi termomodernizacyjnej w PIT. Objaśnienie Ministerstwa Finansów

Jeżeli nadal masz wątpliwości, jak prawidłowo rozliczyć ulgę termomodernizacyjną w PIT, skorzystaj z objaśnienia Ministerstwa Finansów. Całe objaśnienie dostępne jest tutaj.