Podatnik, który w 2022 roku uzyskał przychody opodatkowane ryczałtem ewidencjonowanym, może skorzystać z różnych ulg i odliczeń podatkowych. Ich katalog jest niestety mniejszy niżeli w przypadku opodatkowania na zasadach ogólnych. Czy zatem ryczałtowiec odliczy ulgę termomodernizacyjną w PIT-28 np. za zakup paneli fotowoltaicznych?

Ryczałtowcy już dziś mogą dokonywać rocznych rozliczeń podatku PIT za 2022 rok. Właściwym drukiem do wypełnienia jest PIT-28. Czy w rozliczeniu tym można również odliczyć wydatki poniesione na termomodernizację, a więc np. zakup paneli fotowoltaicznych?

Źródło: shutterstock

Ulga termomodernizacyjna dla ryczałtowca

Wśród dostępnych dla podatnika opodatkowanego ryczałtem ewidencjonowanym preferencji podatkowych, jest możliwość rozliczenia w PIT tzw. ulgi termomodernizacyjnej. Oznacza to, że podatnik (ryczałtowiec), który poniósł wydatki na termomodernizację swojego budynku, może bez przeszkód uwzględnić w swoim PIT-28 tzw. ulgę termomodernizacyjną.

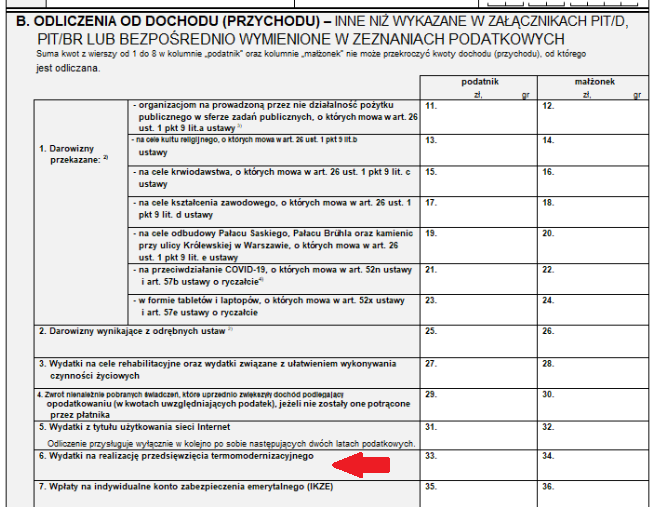

Jak rozliczyć ulgę termomodernizacyjną w PIT-28

Ulgę termomodernizacyjną podatnik powinien rozliczyć w ramach składanej deklaracji PIT-28, dołączając do niej załącznik PIT/O. Wszelkie poniesione koszty ująć należy w części B. załącznika PIT/O, a dokładnie w polu 33. po stronie podatnika oraz 34. po stronie małżonka.

Źródło: PIT/O

Jeżeli masz wątpliwości, jak poprawnie rozliczyć ulgę termomodernizacyjną w PIT 2023, zapraszamy do skorzystania z bezpłatnego programu e-pity, który zrobi to za Ciebie. Intuicyjny program poprowadzi Cię krok po kroku po Twojej deklaracji PIT-28 i na podstawie podanych przez Ciebie danych, rozliczy za ulgę termomodernizacyjną. Program można pobrać korzystając z poniższej grafiki:

Nie wszystkie wydatki rozliczysz w ramach ulgi termomodernizacyjnej

Zanim rozliczysz ulgę termomodernizacyjną w PIT, warto dokładnie przeanalizować listę poniesionych wydatków i sprawdzić, czy wszystkie z nich można odliczyć w ramach ulgi termomodernizacyjnej. Gotowy katalog wydatków uprawniających do ulgi termomodernizacyjnej został wskazany w Rozporządzeniu z dnia 30 listopada 2021 r. zmieniającym rozporządzenie w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz. U. 2021, poz. 2214).

Odliczeniu podlegają m.in. wydatki na materiały budowlane i urządzenia tj.:

- przyłącze do sieci ciepłowniczej lub gazowej;

- materiały budowlane wchodzące w skład instalacji ogrzewczej;

- materiały budowlane wchodzące w skład instalacji przygotowania ciepłej wody użytkowej;

- materiały budowlane wchodzące w skład systemu ogrzewania elektrycznego;

- pompa ciepła wraz z osprzętem;

- kolektor słoneczny wraz z osprzętem;

- ogniwo fotowoltaiczne wraz z osprzętem;

- stolarka okienna i drzwiowa, w tym okna, okna połaciowe wraz z systemami montażowymi, drzwi balkonowe, bramy garażowe, powierzchnie przezroczyste nieotwieralne;

- materiały budowlane składające się na system wentylacji mechanicznej wraz z odzyskiem ciepła lub odzyskiem ciepła i chłodu.

Cały katalog wydatków na materiały budowlane, urządzenia i usługi, jakie można rozliczyć w ramach ulgi termomodernizacyjnej, znajdziesz w artykule ,,Katalog wydatków uprawniających do ulgi termomodernizacyjnej”.

Ulga termomodernizacyjna dla kogo i na jakich zasadach. Objaśnienia MF

Jak stosować ulgę termomodernizacyjną? Do kogo jest skierowana ulga? Jak obliczyć jej wysokość? Na te wszystkie pytania odpowiada Ministerstwo Finansów w objaśnieniach podatkowych w sprawie ulgi termomodernizacyjnej. Objaśnienia dostępne w artykule ,,Ulga termomodernizacyjna. Objaśnienia MF”.