Resort finansów opublikował objaśnienia podatkowe w sprawie ulgi termomodernizacyjnej. Objaśnienia dotyczą nowych preferencji podatkowych wspierających przedsięwzięcia termomodernizacyjne.

| Plik do pobrania | Opis |

|---|---|

| Świadectwo charakterystyki energetycznej budynku Dz.U. 2019, poz. 1829 (załącznik 1) Formularz obowiązuje od dnia 10 października 2019 r. |

|

| Świadectwo charakterystyki energetycznej części budynku Dz.U. 2019, poz. 1829 (załącznik 2) Formularz obowiązuje od dnia 10 października 2019 r. |

1 stycznia 2019 r. weszła w życie ustawa z dnia 9 listopada 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. poz. 2246), która wprowadziła w podatku dochodowym od osób fizycznych nowe zwolnienie przedmiotowe oraz tzw. ulgę termomodernizacyjną. Ulgę termomodernizacyjną reguluje art. 26h ustawy PIT, zaś zwolnienie przedmiotowe art. 21 ust. 1 pkt 129a tej ustawy. W ustawie o ryczałcie ulga termomodernizacyjna znajduje swoje umocowanie w art. 11. Obie preferencje mają na celu wsparcie przedsięwzięć termomodernizacyjnych w jednorodzinnych budynkach mieszkalnych. Celem objaśnień jest przedstawienie ogólnych zasad zastosowania tych preferencji.

Jak stosować ulgę termomodernizacyjną?

Odliczenia w ramach ulgi termomodernizacyjnej dokonuje się od podstawy obliczenia podatku, ustalonej zgodnie z art. 26 ust. 1 lub art. 30c ust. 2 ustawy PIT oraz od przychodów wymienionych w art. 6 ust. 1, 1a i 1d ustawy o ryczałcie.

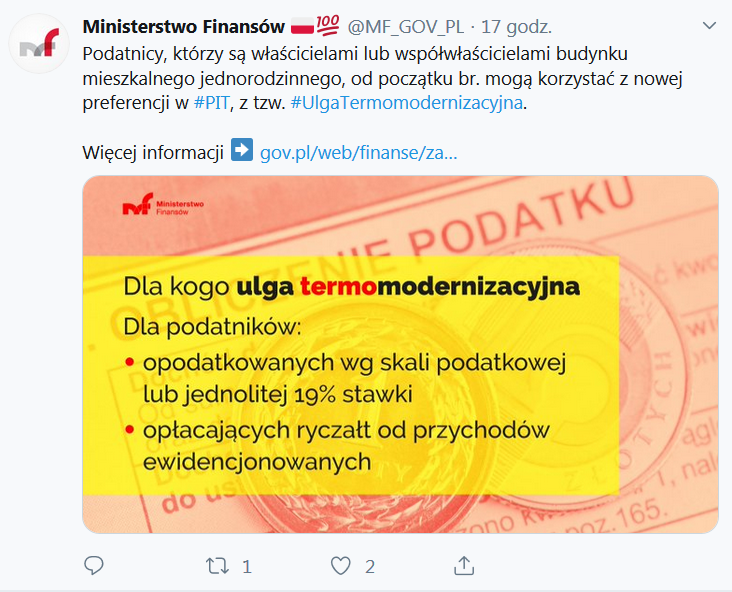

Dla kogo ulga termomodernizacyjna?

Oznacza to, że z możliwości odliczenia mogą skorzystać podatnicy opodatkowujący swoje dochody według skali podatkowej lub według jednolitej 19% stawki podatku oraz opłacający ryczałt od przychodów ewidencjonowanych.

Źródło: twitter.com/MF_GOV_PL

Ulga termomodernizacyjna dotyczy wyłącznie wydatków poniesionych przez podatnika będącego właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego pod warunkiem, że przedsięwzięcie termomodernizacyjne w tym budynku zostanie zakończone w okresie 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Uwaga! Ilekroć w objaśnieniach jest mowa o dochodzie, oznacza to również przychód, od którego oblicza się ryczałt od przychodów ewidencjonowanych.

Zatem z ulgi termomodernizacyjnej mogą skorzystać podatnicy, którzy są właścicielami lub współwłaścicielami budynku mieszkalnego jednorodzinnego. Jeżeli podatnik nie ma tytułu prawnego, z którego wynikałoby jego prawo własności do nieruchomości, a jedynie jest jej posiadaczem, wówczas nie może skorzystać z omawianego odliczenia.

Przykład 1.

Podatnik zamieszkuje budynek mieszkalny jednorodzinny, którego właścicielami byli jego zmarli krewni. Podatnik posiada prawomocne orzeczenie sądu stwierdzające nabycie spadku wraz z innymi osobami. Nie przeprowadzono działu spadku. Podatnik może skorzystać z odliczenia w ramach ulgi termomodernizacyjnej, o ile spełni pozostałe warunki.

Przykład 2.

Podatnik jest właścicielem kamienicy wielorodzinnej (użytkuje jej piętro), w której są stare piece węglowe. Zamierza wymienić piece na nowe. Podatnik nie może skorzystać z odliczenia w ramach ulgi termomodernizacyjnej, gdyż kamienica nie jest budynkiem mieszkalnym jednorodzinnym (zatem podatnik nie jest właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego).

Prawo do odliczenia obejmuje wydatki na realizację przedsięwzięcia termomodernizacyjnego wyłącznie w budynku mieszkalnym jednorodzinnym, czyli w budynku wolno stojącym albo w budynku w zabudowie bliźniaczej, szeregowej lub grupowej, służącym zaspokajaniu potrzeb mieszkaniowych, stanowiącym konstrukcyjnie samodzielną całość, w którym dopuszcza się wydzielenie nie więcej niż dwóch lokali mieszkalnych albo jednego lokalu mieszkalnego i lokalu użytkowego o powierzchni całkowitej nieprzekraczającej 30% powierzchni całkowitej budynku. Przy czym podatnik będzie miał prawo do ulgi termomodernizacyjnej, jeśli budynek, którego jest właścicielem lub współwłaścicielem, będzie miał status budynku mieszkalnego jednorodzinnego, zgodnego z powyższą definicją, najpóźniej na dzień dokonania odliczenia.

Przykład 3.

Podatnik jest właścicielem budynku wolno stojącego, dotychczas użytkowego. Zamierza zmienić przeznaczenie tego budynku na mieszkalno-użytkowy, w tym celu dokonał zgłoszenia do właściwego urzędu o zmianie sposobu użytkowania obiektu budowlanego. Budynek wymaga jedynie niewielkich zmian wewnątrz, które wydzielą lokal mieszkalny od części użytkowej. Podatnik zamierza zamontować na tym budynku instalację fotowoltaiczną. Podatnik może skorzystać z odliczenia w ramach ulgi termomodernizacyjnej, o ile spełni pozostałe warunki, w tym m.in. w zakresie 30% udziału lokalu użytkowego w powierzchni całkowitej budynku mieszkalnego.

Ulga przysługuje również w sytuacji, gdy w budynku mieszkalnym jednorodzinnym, np. w związku z brakiem technicznych możliwości montażu instalacji (w tym fotowoltaicznej) na tym budynku, instalacja ta zostanie zamontowana na innym budynku, np. garażu, budynku gospodarczym, lecz służy budynkowi mieszkalnemu.

Przykład 4.

Podatnik jest właścicielem budynku wolno stojącego, służącego zaspokajaniu potrzeb mieszkaniowych o powierzchni całkowitej 200 m2 , w którym został wydzielony lokal użytkowy o pow. 50 m2 , gdzie prowadzona jest działalność gospodarcza (np. sklep). Podatnik może skorzystać z odliczenia w ramach ulgi termomodernizacyjnej, o ile spełni pozostałe warunki.

Przykład 5.

Podatnik jest właścicielem budynku wolno stojącego, służącego zaspokajaniu potrzeb mieszkaniowych o powierzchni całkowitej 300 m2 , w którym nie został wydzielony żaden lokal. Pokoje w budynku są wynajmowane w ramach prowadzonej działalności gospodarczej turystom. Podatnik może skorzystać z odliczenia w ramach ulgi termomodernizacyjnej, o ile spełni pozostałe warunki.

Przykład 6.

Podatnik jest właścicielem lokalu mieszkalnego wydzielonego w budynku mieszkalnym jednorodzinnym. Sfinansował wymianę okien w tym lokalu. Podatnik może skorzystać z odliczenia w ramach ulgi termomodernizacyjnej, o ile spełni pozostałe warunki.

Przykład 7.

Podatnik jest właścicielem budynku mieszkalnego jednorodzinnego, który jest budynkiem zabytkowym. Chce dokonać ulepszenia, dzięki któremu zmniejszy się zapotrzebowanie na energię dostarczaną na potrzeby ogrzewania tego budynku. W związku z tym zamierza zainstalować kolektory słoneczne. Ze względu na zabytkowy charakter budynku mieszkalnego, nie może tego dokonać na jego dachu, tylko na dachu budynku gospodarczego. Jednakże instalacja będzie ogrzewać budynek mieszkalny. Podatnik może skorzystać z odliczenia w ramach ulgi termomodernizacyjnej, o ile spełni pozostałe warunki.

Uwaga!

Z ulgi termomodernizacyjnej nie można korzystać w przypadku budynku będącego w budowie. Odliczenie dotyczy budynków już wybudowanych.

» Katalog wydatków uprawniających do ulgi termomodernizacyjnej

Wydatki podlegające odliczeniu muszą być poniesione na realizację przedsięwzięcia termomodernizacyjnego, czyli przedsięwzięcia, którego przedmiotem jest:

- ulepszenie, w wyniku którego następuje zmniejszenie zapotrzebowania na energię dostarczaną na potrzeby ogrzewania i podgrzewania wody użytkowej oraz ogrzewania do budynków mieszkalnych,

- ulepszenie, w wyniku którego następuje zmniejszenie strat energii pierwotnej w lokalnych sieciach ciepłowniczych oraz zasilających je lokalnych źródłach ciepła, jeżeli budynki mieszkalne, do których dostarczana jest z tych sieci energia, spełniają wymagania w zakresie oszczędności energii, określone w przepisach prawa budowlanego, lub zostały podjęte działania mające na celu zmniejszenie zużycia energii dostarczanej do tych budynków,

- wykonanie przyłącza technicznego do scentralizowanego źródła ciepła, w związku z likwidacją lokalnego źródła ciepła, w wyniku czego następuje zmniejszenie kosztów pozyskania ciepła dostarczanego do budynków mieszkalnych,

- całkowita lub częściowa zamiana źródeł energii na źródła odnawialne lub zastosowanie wysokosprawnej kogeneracji.

Ważne!

Podatnik nie jest obowiązany do przeprowadzenia audytu energetycznego, w tym przed realizacją przedsięwzięcia termomodernizacyjnego.

» Całość objaśnień dot. ulgi termomodernizacyjnej

Źródło: MF