W 2021 podobnie jak w latach ubiegłych obowiązują limity zarobków, które pozwalają na odliczenie ulgi prorodzinnej w rozliczeniu PIT za 2020 rok. Poznaj obowiązujące limity dochodów uprawniające do ulgi prorodzinnej w 2021 roku.

Choć ulga prorodzinna jest jedną z najpopularniejszych ulg podatkowych, to w 2021 roku nie wszyscy rodzice będą mieli możliwość uwzględnienia jej w swoim rocznym rozliczeniu PIT za 2020 rok. Prawo do zastosowania ulgi na dziecko warunkuje bowiem m.in. wysokość zarobków zarówno rodziców, jak i dziecka, uzyskanych w 2020 roku.

Źródło: shutterstock

Ulga prorodzinna na jedno, dwoje, troje i więcej dzieci – aktualne limity

Z ulgi na dziecko w 2021 roku należy korzystać na zasadach takich samych, jak w roku poprzednim. Rozliczając ulgę prorodzinną należy jednak pamiętać, że z ulgi tej może skorzystać podatnik, który:

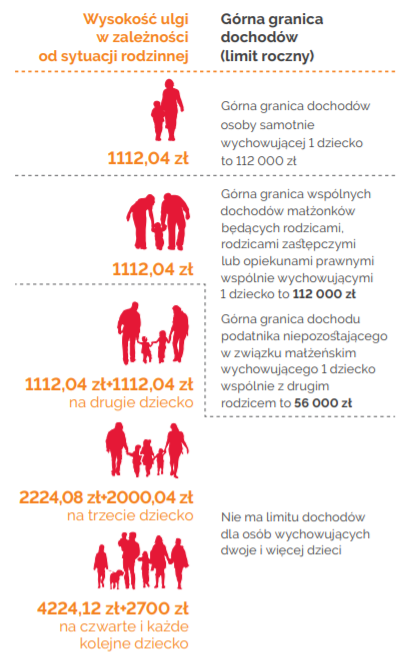

- Wychowywał jedno dziecko, oraz:

- jego dochody nie przekroczyły w roku podatkowym kwoty 112 tys. zł – w przypadku podatników pozostających w związku małżeńskim przez cały rok podatkowy (należy w tym przypadku zsumować dochody podatnika i małżonka),

- jego dochody nie przekroczyły 112 tys. zł w roku podatkowym – w przypadku podatnika będącego osobą samotnie wychowującą dziecko,

- jego dochody nie przekroczyły 56 tys. zł w roku podatkowym – w przypadku podatnika nie pozostającego w związku małżeńskim (w tym również przez część roku).

- Wychowywał dwoje lub więcej dzieci – wówczas limit dochodów nie występuje.

Źródło: mf.gov.pl

Dochody dziecka a ulga w PIT 2020

Prawo do ulgi prorodzinnej w przypadku zarabiającego dziecka uzależnione jest przede wszystkim od wieku dziecka. Dochody małoletnich dzieci w żaden sposób nie ograniczają prawa do ulgi prorodzinnej. Nie ma tu znaczenia, czy zarobki dziecka uzyskane w 2020 roku były wysokie, czy też symboliczne.

Inaczej wygląda kwestia dochodów uzyskanych przez dziecko pełnoletnie. Osoby, które ukończyły 18 rok życia zobowiązane są bowiem do samodzielnego rozliczenia. Warto mieć na uwadze, że ulga prorodzinna na osoby pełnoletnie przysługuje wyłącznie do momentu ukończenia przez nie 25 roku życia.

Limit dochodów dziecka uprawniający do skorzystania z ulgi prorodzinnej

Aktualnie obowiązującym limitem dochodów, które uprawniają do skorzystania z ulgi na dziecko w PIT za 2020 rok jest kwota 3089 zł rocznie. Dotyczy ona w szczególności dochodów podlegających opodatkowaniu przede wszystkim na zasadach ogólnych, a wiec w szczególności z umowy o pracę, umów o dzieło, czy też zleceń.

Warto przy tym pamiętać, że nie wszystkie dochody dziecka podlegają zaliczeniu do wskazanego limitu. Wyłączeniu podlegają m.in. dochody ze zbycia nieruchomości, a także drobne umowy zlecenia w kwocie nieprzekraczającej 200 zł. Są też źródła dochodów dziecka, które nawet w przypadku nieprzekroczenia limitu 3089 zł automatycznie pozbawiają prawa do ulgi. Mowa tu działalności gospodarczej prowadzonej przez dziecko i opodatkowanej podatkiem liniowym, podatkiem tonażowym, kartą podatkową, czy ryczałtem ewidencjonowanym.