Z dwukrotnej podwyżki wynagrodzenia minimalnego w 2023 roku cieszą się pracownicy, ale nie przedsiębiorcy, którzy płacą składki społeczne uzależnione od jego wysokości. Dla zatrudnionego prawie 600 zł brutto więcej najniższej płacy, ale dla nowej firmy o 609 zł wyższe przelewy na ubezpieczenie społeczne do ZUS w skali całego 2023 roku.

Źródło: shutterstock.com

Mocniejsze podniesienie płacy minimalnej 2023

Rząd ogłosił dziś wysokość wynagrodzenia minimalnego na 2023 rok. Płaca minimalna wzrośnie dwukrotnie – od 1 stycznia 2023 r. do poziomu 3490 zł, a od 1 lipca wyniesie 3600 zł miesięcznie.

Rząd na ostatnią chwilę zmienił proponowane wysokości płacy minimalnej na 2023 rok

Dla jednych to powód do zadowolenia, ale dla młodych firm, które płacą składki ZUS na preferencyjnych zasadach – wyższa płaca minimalna oznacza wyższe składki społeczne. Podstawą wymiaru preferencyjnych składek ZUS na ubezpieczenie emerytalne, rentowe, chorobowe i wypadkowe jest kwota nie niższa niż 30 % minimalnego wynagrodzenia. Im bardziej rosną wynagrodzenia minimalne, tym bardziej rośnie danina na składki ZUS.

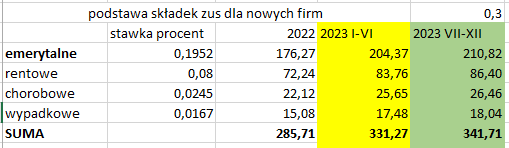

Podstawa składek społecznych ZUS dla nowych firm na 2023 rok

Podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe ubezpieczonych, o których mowa w art. 8 ust. 6 pkt 1, w okresie pierwszych 24 miesięcy kalendarzowych od dnia rozpoczęcia wykonywania działalności gospodarczej stanowi zadeklarowana kwota, nie niższa jednak niż 30 % kwoty minimalnego wynagrodzenia.

W pierwszym półroczu 2023 roku podstawa ta wyniesie więc 30% z 3.490 zł, czyli 1.047 zł. A już od 1 lipca przyszłego roku za wzrostem płacy minimalnej pójdzie wzrost tej podstawy z 1.047 zł do 1.080 zł (30% z kwoty 3.600 zł). Preferencyjne składki ZUS na ubezpieczenie społeczne będzie trzeba policzyć dwa razy, w różnych wysokościach. Najpierw na okres od stycznia do czerwca 2023 roku, a następnie po drugiej podwyżce minimalnego wynagrodzenia – od lipca do grudnia 2023 r.

Źródło: Opracowanie własne PIT.pl

Składki w I półroczu 2023 r. wyniosą:

- emerytalna – 204,37 zł,

- rentowa – 83,76 zł,

- chorobowa – 25,65 zł,

- wypadkowa – 17,48 zł.

Składki w II półroczu 2023 r. wyniosą:

- emerytalna – 210,82 zł,

- rentowa – 86,40 zł,

- chorobowa – 26,46 zł,

- wypadkowa – 18,04 zł.

A to oznacza, że suma składek na ubezpieczenie społeczne, łącznie z dobrowolną składką chorobową, wyniesie 331,27 zł miesięcznie za okres od stycznia do czerwca 2023 i 341,71 zł za miesiąc, od lipca do grudnia 2023 r.

Firmy na pełnym ZUS też zapłacą dużo więcej w 2023 roku

O ile więcej na składki ZUS w 2023 roku?

W porównaniu z 2022 rokiem, gdy przedsiębiorcy na preferencyjnym ZUS płacą 285,71 zł/mc, w 2023 roku za styczeń będą musieli zapłacić już o 45,55 zł więcej miesięcznie (331,26 zł/mc). A od połowy roku, za lipiec 2023 zapłacą 56,00 zł więcej (341,71 zł/mc). Podwyżka za wszystkie dwanaście miesięcy pochłonie w sumie 609,33 zł.

Podwyżka dotyczy także minimalnej składki zdrowotnej 2023

Od stycznia 2022 roku każdy przedsiębiorca zobowiązany jest do samodzielnego ustalania sumy składek ZUS. W myśl nowych przepisów wysokość składki zdrowotnej uzależniona jest od wysokości osiąganego dochodu oraz formy opodatkowania działalności gospodarczej. Dla podatników rozliczających się na skali podatkowej składka zdrowotna wynosi 9% od dochodu, a dla podatników rozliczających się metodą podatku liniowego – 4,9% od dochodu. Ustawodawca zastrzegł jednak, że w przypadku bardzo niskuch dochodów albo straty, składka nie może być niższa niż 9% liczone od wynagrodzenia minimalnego.

W 2022 roku w takim przypadku przedsiębiorca płaci 270,90 zł miesięcznie minimalnej składki zdrowotnej, ale już w 2023 roku będzie to 314,10 zł za pierwsze sześć miesięcy i 324 zł miesięcznie od lipca do grudnia 2023 r. Minimalna składka zdrowotna wzrośnie najpierw o 43,20 zł, a następnie w drugim półroczu o kolejne 9,90 zł. To razem powoduje wzrost wydatków na minimalną składkę zdrowotną o 577,80 zł rocznie.

Uwzglęniając wskazywany powyżej wzrost składek społecznych, dochodzimy prawie do kwoty 1200 zł rocznie więcej na składki ZUS dla nowych firm w 2023 roku. To średnio 100 zł miesięcznie, które firma na początku działalności musi wygospodarować na pokrycie należnosci z tytułu składek społecznych i minimalnej zdrowotnej.

Tak samo będzie w przypadku płatników ZUS, którzy rozliczają się według karty podatkowej.