Wszystko wskazuje na to, że już niebawem rozwiązane zostaną wątpliwości interpretacyjne związane m.in. z kwestią opodatkowania podatkiem od nieruchomości wszelkiego rodzaju budynków i budowli, w tym m.in. garaży. Na poniedziałkowym posiedzeniu Rada Ministrów przyjęła bowiem projekt zmian.

» Podatek od nieruchomości do zmiany. Chodzi o październikowy wyrok TK

Podatek od nieruchomości już od wielu lat budzi wiele kontrowersji. W rządzie trwają prace nad nowelizacją ustawy, która ma być wykonaniem m.in. wyroku Trybunału Konstytucyjnego, który w lipcu 2023 roku stwierdził, że definicja budynku czyli budowli, jest niekonstytucyjna. Pierwszy krok już nastąpił. W poniedziałek 14 października rząd przyjął bowiem projekt nowelizacji ustawy.

Źródło: shutterstock

Nowa definicja budynku i budowli w znowelizowanej ustawie

Projekt ustawy, który ma rozwiązać wątpliwości opodatkowania podatkiem od nieruchomości wszelkiego rodzaju budowli i budynków jest dostępny na stronie rcl.gov.pl oraz tutaj. Jakie zmiany zawiera?

W myśl aktualnie obowiązujących przepisów pod pojęciem „budowli” rozumie się obiekt budowlany w rozumieniu przepisów prawa budowlanego niebędący budynkiem lub obiektem małej architektury, a także urządzenie budowlane w rozumieniu przepisów prawa budowlanego związane z obiektem budowlanym, które zapewnia możliwość użytkowania obiektu zgodnie z jego przeznaczeniem.

Jak można przeczytać w uzasadnieniu do projektu zmian w ustawie ,,Proponuje się zatem wprowadzenie do upol autonomicznej definicji pojęcia „budowla” bez odwoływania się do przepisów pozapodatkowych a także wyszczególnienie kategorii obiektów kwalifikowanych jako budowle w ustawie podatkowej. Konieczne jest również wprowadzenie do upol autonomicznej definicji pojęcia „budynek” bez odwoływania się do przepisów pozapodatkowych, dla zachowania spójności projektowanych regulacji”.

Źródło: rcl.gov.pl

Nowa definicja budynku i budowli ma brzmieć następująco:

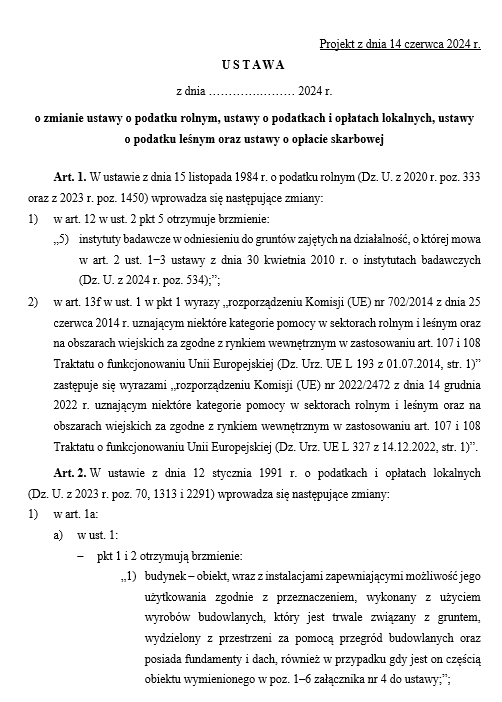

,,budynek” – obiekt, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, wykonany z użyciem wyrobów budowlanych, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiada fundamenty i dach, również w przypadku gdy jest on częścią obiektu wymienionego w poz. 1–6 załącznika nr 4 do ustawy;”;

,,budowla”:

a) obiekty wymienione w załączniku nr 4 do ustawy, a także instalacje i urządzenia, jeżeli stanowią wraz z tym obiektem całość techniczno-użytkową,

b) części budowlane urządzeń niestanowiących części budowli, o których mowa w lit. a,

c) części budowlane elektrowni wiatrowych i elektrowni jądrowych,

d) fundamenty pod maszyny oraz urządzenia, odrębne pod względem technicznym od tych maszyn i urządzeń,

e) przyłącza do obiektu budowlanego

– wykonane z użyciem wyrobów budowlanych;

To jednak nie wszystkie zmiany. Nowelizacja ureguluje kwestie opodatkowania poatkiem od nieruchomości obiektów typu: zbiorniki, silosy, elewatory lub inne zbiorniki o podobnym gospodarczo charakterze.

Więcej o nowelizacji i uzasadnieniu projektodawców w artykule ,,Nowa definicja budowli i budynku. Rząd szykuje duże zmiany w ustawie”.

Zmiany w podatku od nieruchomości. Co z garażami?

Projektowane w nowelizacji ustawy przepisy obejmą również swoim zasięgiem garaże. Jak wyjaśniono w komunikacie KPRM ,,Po zmianie wszystkie pomieszczenia przeznaczone do przechowywania pojazdów w budynkach mieszkalnych (niezajęte na działalność gospodarczą) będą opodatkowane jednakową stawką podatku„.