Trwają prace nad wprowadzenie nowej definicji budowli oraz budynku. Są one odpowiedzią na ubiegłoroczny wyrok Trybunału Konstytucyjnego, który wprowadził wiele wątpliwości w szczególności w kwestii opodatkowania podatkiem od nieruchomości wszelkiego rodzaju budynków, w tym min. garaży. Co się zmieni?

» Podatek od nieruchomości do zmiany. Chodzi o październikowy wyrok TK

Podatek od nieruchomości już od wielu lat budzi wiele kontrowersji. Zakres tego podatku, wysokość oraz sposób naliczania powodują, że wielu przedsiębiorców uważa go za bardzo niesprawiedliwy. Przysłowiową kropkę nad i postawił w zeszłym roku Trybunał Konstytucyjny, który w wyroku z lipca 2023 roku stwierdził, że definicja budynku czyli budowli, jest niekonstytucyjna. Ustawodawca ma czas na zmianę przepisów tylko do końca roku, czego odpowiedzią jest nowy projekt zmian.

Źródło: shutterstock

Nowa ustawa o podatkach lokalnych na rcl.gov.pl

Najnowsze, zaproponowane zmiany zostały ujęte w opublikowanym projekcie ustawy o zmianie ustawy o podatku rolnym, ustawy o podatkach i opłatach lokalnych, ustawy o podatku leśnym oraz ustawy o opłacie skarbowej. Choć projekt został udostępniony już w czerwcu, to dopiero teraz prace nad nim nabrały tempa. Jakie zmiany proponują projektodawcy?

Nowa definicja budynku i budowli

W myśl aktualnie obowiązujących przepisów pod pojęciem „budowli” rozumie się obiekt budowlany w rozumieniu przepisów prawa budowlanego niebędący budynkiem lub obiektem małej architektury, a także urządzenie budowlane w rozumieniu przepisów prawa budowlanego związane z obiektem budowlanym, które zapewnia możliwość użytkowania obiektu zgodnie z jego przeznaczeniem.

Jak można przeczytać w uzasadnieniu do projektu zmian w ustawie ,,Proponuje się zatem wprowadzenie do upol autonomicznej definicji pojęcia „budowla” bez odwoływania się do przepisów pozapodatkowych a także wyszczególnienie kategorii obiektów kwalifikowanych jako budowle w ustawie podatkowej. Konieczne jest również wprowadzenie do upol autonomicznej definicji pojęcia „budynek” bez odwoływania się do przepisów pozapodatkowych, dla zachowania spójności projektowanych regulacji”.

Źródło: rcl.gov.pl

Nowa definicja budynku i budowli ma brzmieć następująco:

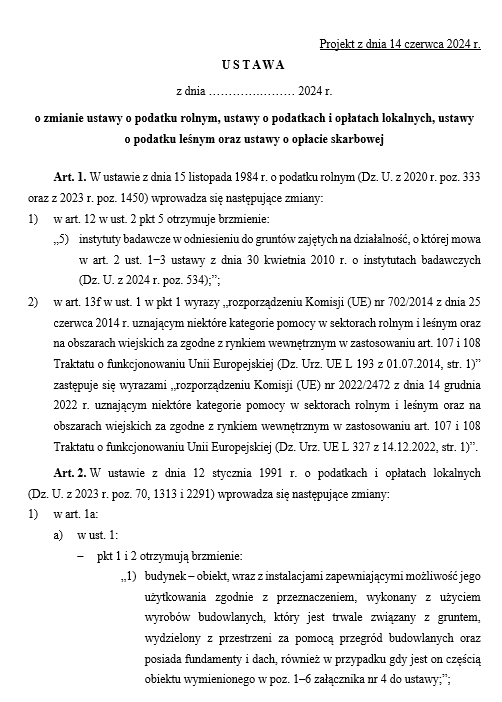

,,budynek” – obiekt, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, wykonany z użyciem wyrobów budowlanych, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiada fundamenty i dach, również w przypadku gdy jest on częścią obiektu wymienionego w poz. 1–6 załącznika nr 4 do ustawy;”;

,,budowla”:

a) obiekty wymienione w załączniku nr 4 do ustawy, a także instalacje i urządzenia, jeżeli stanowią wraz z tym obiektem całość techniczno-użytkową,

b) części budowlane urządzeń niestanowiących części budowli, o których mowa w lit. a,

c) części budowlane elektrowni wiatrowych i elektrowni jądrowych,

d) fundamenty pod maszyny oraz urządzenia, odrębne pod względem technicznym od tych maszyn i urządzeń,

e) przyłącza do obiektu budowlanego

– wykonane z użyciem wyrobów budowlanych;

Jak tłumaczą projektodawcy ,,Budynek będzie definiowany jako obiekt wzniesiony w wyniku robót budowlanych, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz który posiada fundamenty i dach, z wyłączeniem obiektu, w którym są lub mogą być gromadzone materiały sypkie, materiały występujące w kawałkach, albo materiały w postaci ciekłej lub gazowej, którego podstawowym parametrem technicznym wyznaczającym jego funkcję jest pojemność.

Analogicznie, jak w obowiązującym stanie prawnym, przedmiotem opodatkowania podatkiem od nieruchomości będzie budynek wraz z instalacjami (o ile je posiada) zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem. Instalacje takie jak: instalacja elektroenergetyczna, wodociągowa, kanalizacyjna, cieplna, telekomunikacyjna, gazowa nie będą stanowiły odrębnego przedmiotu opodatkowania i nie będą w konsekwencji podlegały opodatkowaniu, gdyż podstawą opodatkowania budynku jest jego powierzchnia użytkowa. Należy zwrócić uwagę, iż zakres/rodzaj instalacji mieszczących się w definicji budynku będzie zależny od jego przeznaczenia, przykładowo budynek szpitala czy hali produkcyjnej ze względu na swoją specyfikę wymaga innych rodzajów instalacji (np. instalacja tlenowa w szpitalu) niż standardowy budynek. Za budynek nie będą natomiast uznawane obiekty wraz z instalacjami zapewniającymi możliwość ich użytkowania zgodnie z przeznaczeniem, trwale związane z gruntem, wydzielone z przestrzeni za pomocą przegród budowlanych oraz posiadające fundamenty i dach, w których są lub mogą być gromadzone materiały sypkie, materiały występujące w kawałkach, albo materiały w postaci ciekłej lub gazowej, których podstawowym parametrem technicznym wyznaczającym ich funkcję jest pojemność. Rozwiązanie to ma wyeliminować wątpliwości związane z kwalifikowaniem na potrzeby upol obiektów spełniających ustawowe kryteria budynku i jednocześnie zaliczanych obecnie do budowli na gruncie Prawa budowlanego, tj. obiektów typu: zbiorniki, silosy, elewatory lub inne zbiorniki o podobnym gospodarczo charakterze.”

<< Całe uzasadnienie do projektu dostępne jest tutaj

/ na podstawie rcl.gov.pl