Samorządy zbyt uznaniowo umarzają zaległości podatkowe – zauważa NIK. W większości skontrolowanych jednostek postępowania prowadzono niezgodnie z prawem i nierzetelnie. Urzędnicy niewłaściwie gromadzą materiał dowodowy, nie dochowują terminów oraz nie przestrzegają jawności postępowań. Dodatkowo większość do wiadomości publicznej podaje nieprawdziwe kwoty umorzeń dla poszczególnych przedsiębiorców.

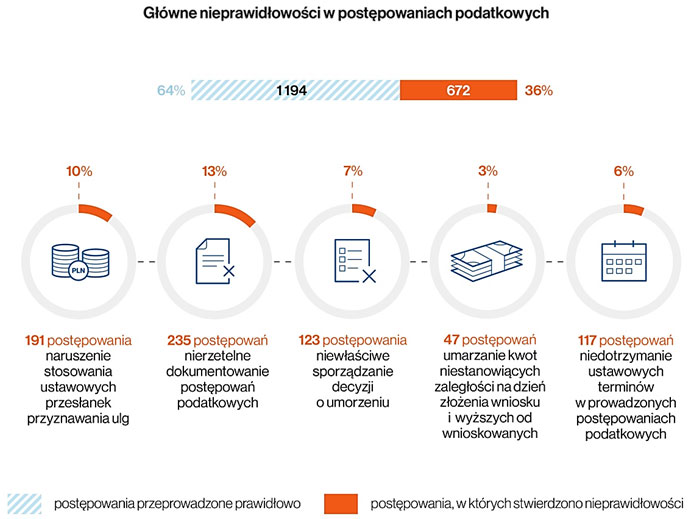

Istotna jest przy tym również skala nieprawidłowości – ujawniono je w aż 36% postępowań, w których umorzono łącznie ponad 22 mln zł.

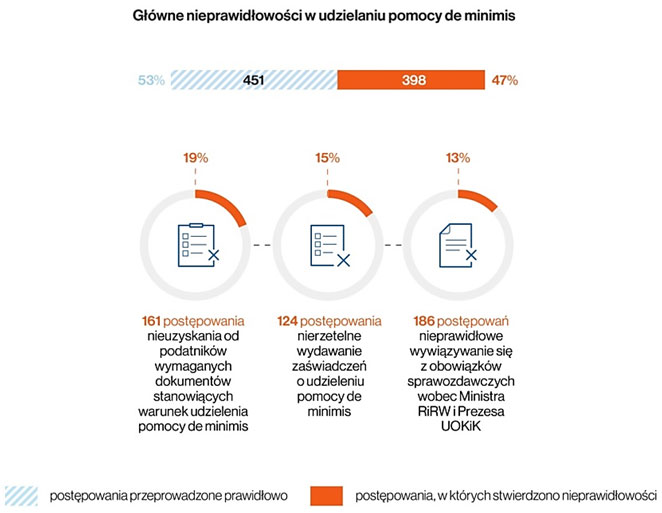

Ponad połowa skontrolowanych gmin nieprawidłowo stosowała zasady udzielania szczególnej formy pomocy – de minimis. Ulgi były przyznawane przedsiębiorcom nawet wtedy, gdy nie przedstawili dokumentacji niezbędnej do ich uzyskania.

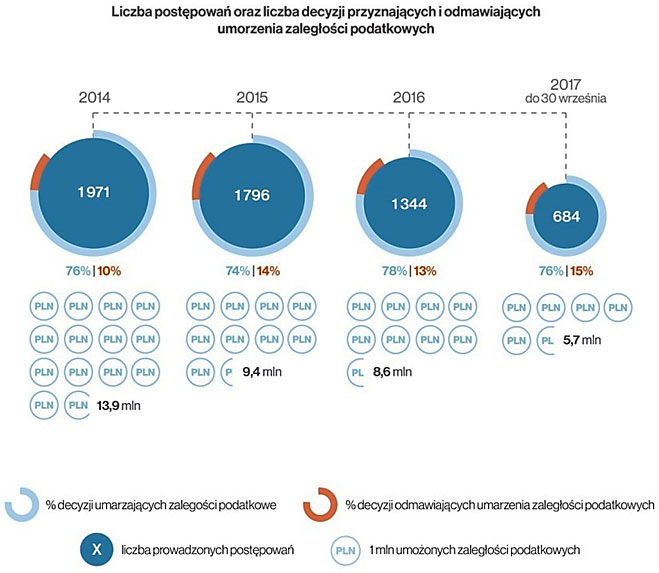

NIK skontrolowała 24 jednostki samorządu terytorialnego (urzędy gmin lub miast), by sprawdzić, czy organy podatkowe tych jednostek w okresie od stycznia 2014 r. do września 2017 r. prawidłowo prowadziły postępowania w sprawie umorzenia zaległości podatkowych. Organy wykonawcze gmin na podstawie przepisów art. 67a § 1 Ordynacji podatkowej mogą umarzać zaległości podatnikom, którzy wystąpią z takim wnioskiem. Kontrolerzy przeanalizowali dokumentację dotyczącą prawie 2 tysięcy postępowań podatkowych (spośród 5,8 tys. przeprowadzonych przez badane gminy). Zakończyły się one wydaniem 1,5 tys. decyzji umarzających zaległości podatkowe – na kwotę 33 mln zł. Ulg odmówiono w przypadku 413 decyzji – na kwotę 10,3 mln zł.

Przesłanki, jakie muszą zaistnieć, zostały określone w przepisach, a są nimi: „ważny interes podatnika” i „interes publiczny”. Pojęcia te nie zostały jednak zdefiniowane w żadnym akcie prawnym, dlatego też interpretując je korzysta się przede wszystkim z istniejącego w tym zakresie orzecznictwa sądowego. Decyzje podejmowane w sprawach umorzeń są decyzjami uznaniowymi. NIK zwraca jednak uwagę, że uznaniowość nie oznacza dowolności w podejmowaniu decyzji. Kontrola pokazała, że organy wykonawcze gmin nie w pełni przestrzegają tej zasady.

Kontrola pokazała, że samorządy nagminnie łamią zapisy Ordynacji podatkowej przy umarzaniu zaległości podatkowych. Uregulowań nie przestrzegało 21 spośród 24 skontrolowanych gmin. Nieprawidłowości ujawniono w 36% postępowań podatkowych (672), a po ich zakończeniu wydano decyzje umarzające zaległości podatkowe na kwotę 21,6 mln zł, która stanowiła aż 66% kwoty badanych umorzeń.

W 10 gminach organy podatkowe umorzyły ubiegającym się o to 191 podatnikom zaległości podatkowe w kwocie 7 mln zł, mimo że nie stwierdziły zaistnienia przesłanki „ważnego interesu podatnika” lub „interesu publicznego”, o której mowa w przepisach. Z dokumentacji nie wynikało bowiem, aby świadczenie podatkowe nie mogło zostać spełnione bez doraźnej pomocy organów podatkowych. Przyznanie tych ulg uzasadniano m.in. powszechnym kryzysem światowym, koniecznością ponoszenia przez podatników bieżących wydatków czy też dokonanymi inwestycjami w ich przedsiębiorstwach, a także rekompensatami za określone działania podatników na rzecz gminy.

Z kolei 13 gmin umorzyło zaległości w łącznej kwocie 4 mln zł bez zebrania niezbędnych dokumentów, potwierdzających istnienie okoliczności wskazanych we wnioskach, co było konieczne do przyznania ulg. Sytuacja taka wystąpiła w 253 postępowaniach.

W siedmiu gminach nie wywiązywano się z ustawowego obowiązku sporządzania uzasadnienia faktycznego i prawnego decyzji. W 123 decyzjach albo ogólnie odnoszono się do okoliczności, jakie były przesłanką udzielenia ulgi (np. trudna sytuacja finansowa), albo w ogóle nie uzasadniano decyzji. Tymczasem prawo wymaga przedstawienia dokumentacji, która potwierdza przesłanki podane przez podatnika we wniosku o ulgę.

W trakcie prowadzonych przez 14 skontrolowanych gmin 117 postępowaniach nie przestrzegano terminów załatwienia sprawy i nie powiadamiano stron o zwłoce i o przyczynie niedotrzymania terminu wydania decyzji. Nie wywiązywano się także z obowiązków mających na celu zapewnienie jawności prowadzonych postępowań.

Wyniki kontroli wykazały również, że organy podatkowe skontrolowanych gmin umarzały kwoty niestanowiące zaległości na dzień złożenia wniosku, jak i zaległości w kwotach wyższych od żądanych przez podatników. Ujawniono to w siedmiu gminach i dotyczyło 47 postępowań o umorzeniu zaległości podatkowych w kwocie ponad 600 tys. zł. Z przepisów Ordynacji podatkowej jednoznacznie wynika, że ulgę w spłacie zobowiązań podatkowych w postaci umorzenia organ podatkowy może zastosować wyłącznie na wniosek podatnika i w przypadku istnienia zaległości.

Jako dobrą praktykę NIK wskazuje powołanie przez Prezydenta Piły „Kolegium”, jako zespołu pełniącego funkcje doradcze i opiniujące przy rozpatrywaniu wniosków o umorzenie zaległości podatkowych. W Urzędzie tym, w toku prowadzonych postępowań, po zebraniu kompletnego materiału dowodowego, rozstrzygnięcia w sprawach przyznania lub odmowy przyznania ulg organ podatkowy podejmował na posiedzeniach tego Kolegium. W ocenie NIK przyjęte rozwiązanie pozytywnie wpłynęło na prawidłowość prowadzonych postępowań, co potwierdziły wyniki kontroli.

Izba zwraca również uwagę na przyczyny występujących nieprawidłowości. Osoby odpowiedzialne w jednostkach objętych kontrolą wyjaśniały ich powstanie m.in. działaniem w ramach uznania administracyjnego, które nie jest niczym ograniczone z uwagi na niedookreślone w przepisach klauzule generalne, „przeoczeniem”, „niedopatrzeniem” „nadmiarem obowiązków służbowych” czy też nieznajomością lub błędną interpretacją przepisów. Świadczy to o nierzetelnym wykonywaniu obowiązków przez pracowników urzędów prowadzących badane sprawy, przy jednoczesnym tolerowaniu takiego stanu przez przełożonych. Ryzyko wydania wadliwej decyzji o przyznaniu ulgi, udzielonej w wyniku nierzetelnego postępowania podatkowego jest duże. Bardzo rzadko są one weryfikowane przez organy wyższego stopnia (samorządowe kolegium odwoławcze czy sąd administracyjny) ze względu na niewielką liczbę odwołań od takich decyzji. Fakt ten, a także dowolność w podejmowaniu rozstrzygnięć, lekceważenie procedur oraz słabość kontroli wewnętrznej wskazują na możliwość występowania w tym obszarze mechanizmów korupcjogennych.

Kontrola pokazała zarazem, że wartość umorzonych zaległości podatkowych nie miała istotnego wpływu na sytuację finansową skontrolowanych gmin.

Kontrola wykazała podobne nieprawidłowości przy przyznawaniu pomocy de minimis. Organy podatkowe w ponad połowie gmin (14 skontrolowanych) nie w pełni przestrzegały przepisów o pomocy publicznej.

Tzw. pomoc de minimis jest szczególną formą pomocy z funduszy UE, którą państwa mogą oferować przedsiębiorcom bez konsultacji z innymi państwami unijnymi. Może być udzielona przedsiębiorcy w różnych formach: na szkolenia, inwestycje, ale także w formie zwolnień podatkowych czy np. umorzenia odsetek ZUS.

W 12 skontrolowanych gminach udzielono pomocy de minimis w kwocie 5,2 mln zł, pomimo że beneficjenci nie przedstawili dokumentów niezbędnych do jej udzielenia. Zabrakło m.in. zaświadczeń o wielkości wcześniej uzyskanej pomocy, co mogło skutkować przekroczeniem dopuszczalnych limitów tej pomocy, określonych w rozporządzeniach Komisji UE.

W dziewięciu samorządach spóźniano się z wydawaniem zaświadczeń o udzielonej pomocy de minimis. (do 215 dni), bądź nie wystawiano ich w ogóle. Stwierdzono również rozbieżności dotyczące wartości wykazanej w zaświadczeniach pomocy z wydanymi decyzjami.

W 14 skontrolowanych jednostkach nie wywiązano się z obowiązków sprawozdawczych wobec Ministra Rolnictwa i Rozwoju Wsi oraz Prezesa Urzędu Ochrony Konkurencji i Konsumentów. Nieprawidłowości dotyczyły niesporządzenia lub nieterminowego przekazania sprawozdań (z opóźnieniem do 1 206 dni), a także ujmowania w nich błędnych danych, tj. m.in. kwot innych niż wynikające z decyzji o umorzeniu bądź niebędących pomocą de minimis.

W większości skontrolowanych gmin nierzetelnie realizowano również ustawowy obowiązek sporządzania i udostępniania informacji o osobach fizycznych, prawnych oraz jednostkach organizacyjnych nieposiadających osobowości prawnej, którym umorzono zaległości podatkowe. Błędy polegające m.in. na nieupublicznianiu informacji o części podmiotów, którym umorzono zaległości podatkowe lub też podawaniu niewłaściwych kwot umorzeń stwierdzone zostały w 31% wykazów objętych badaniem NIK.

Wnioski NIK

Najwyższa Izba Kontroli wnioskuje do wójtów, burmistrzów i prezydentów miast o wprowadzenie przez organy wykonawcze gmin skutecznych narzędzi ograniczających skalę nieprawidłowości w postępowaniach podatkowych, a zwłaszcza:

- zapewnienie lepszej znajomości przepisów podatkowych przez pracowników zajmujących się sprawami związanymi z przyznawaniem ulg w podatkach lokalnych, m.in. poprzez szkolenia w zakresie zmian w obowiązujących przepisach,

- zintensyfikowanie weryfikacji projektów decyzji indywidualnych przez obsługę prawną urzędów gmin.

NIK wnosi również o rozważenie przez organy wykonawcze gmin powołania zespołów doradczych (działających na zasadzie kolegialności), bądź wdrożenia procedur wewnętrznych, wspierających te organy w toku postępowań podatkowych.

Prezesi Regionalnych Izb Obrachunkowych powinni zadbać, aby w ramach posiadanych kompetencji nadzorczych nad jednostkami samorządu terytorialnego, podjąć działania mające na celu wyeliminowanie nieprawidłowości w prowadzeniu postępowań podatkowych.

Źródło: www.nik.gov.pl