Jeśli chcesz wiedzieć, czym się różnią te instytucje prawne, kiedy występować o wiążącą informację stawkową, a kiedy składać wniosek o interpretację indywidualną, jak wygląda interpretacja indywidualna, a jak decyzja WIS – to ministerstwo finansów i Krajowa Informacja Skarbowa przygotowali ten krótki poradnik.

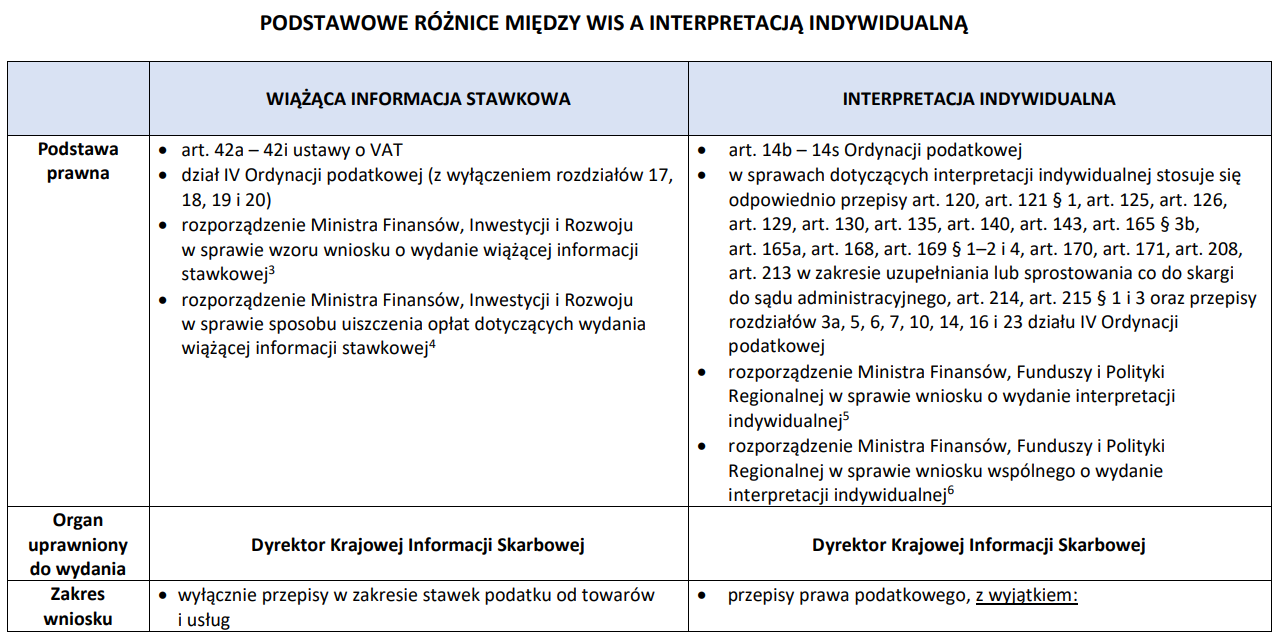

Wiążąca informacja stawkowa i interpretacja indywidualna to dwie odrębne instytucje prawne, obsługiwane przez Dyrektora Krajowej Informacji Skarbowej. Interpretacje indywidualne funkcjonują od 2007 r., natomiast decyzje WIS są wydawane od 2019 r. Przepisy prawa podatkowego określają różne tryby postępowania w celu uzyskania WIS i interpretacji indywidualnych. Odmienny jest także zakres podmiotowy i przedmiotowy obu tych instytucji. Konsekwentnie – inna jest też procedura wydawania WIS i interpretacji indywidualnych.

Źródło: shutterstock.com

Do wydawania WIS stosuje się art. 42a – 42i ustawy o VAT1 , jak również przepisy działu IV Ordynacji podatkowej2 , z wyłączeniem rozdziałów 17, 18, 19 i 20. Natomiast w zakresie wydawania interpretacji indywidualnych stosuje się przepisy art. 14b-14s Ordynacji podatkowej.

Zmiany od 1 stycznia 2021 r. dotyczące Wiążących Informacji Stawkowych

W celu uzyskania kompleksowej informacji dotyczącej podatku VAT, obejmującej zarówno stawkę, jak i inne elementy konstrukcyjne podatku, np. wyeliminowanie obowiązku zastosowania zwolnienia czy ustalenie podstawy opodatkowania, konieczne jest złożenie zarówno wniosku ORD-IN, aby otrzymać interpretację indywidualną (w zakresie np. wyeliminowania lub zastosowania zwolnienia oraz ustalenia podstawy opodatkowania), jak i wniosku WIS-W, aby otrzymać WIS (w zakresie stawki podatku VAT).

Źródło: KIS