Podatnicy mają wątpliwości, czy przychody zwolnione z PIT w ramach ulgi dla młodych należy doliczyć do obowiązującego limitu dochodów dziecka (3089 zł). Krajowa Administracja Skarbowa wyjaśnia.

» Ulga dla młodych. Dla kogo w 2021 roku?

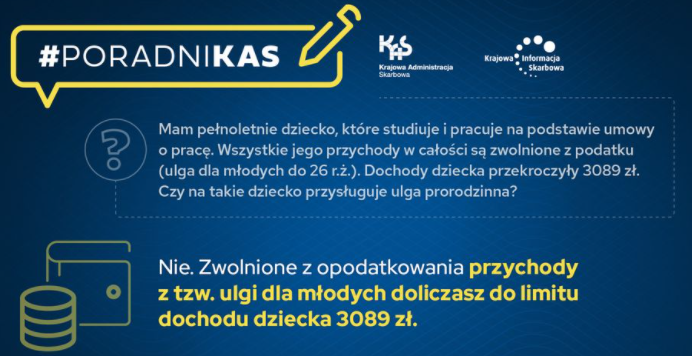

Podatnicy, którzy skorzystali z tzw. ulgi dla młodych również mogą skorzystać z ulgi prorodzinnej. Pojawia się jednak pytanie, czy przychody zwolnione z PIT, uzyskane przez dziecko należy wliczyć do limitu dochodów 3089 zł, warunkującego prawo odliczenia ulgi prorodzinnej? KAS wyjaśnia.

» Rozliczanie dochodów dziecka we wspólnym PIT z rodzicami w 2021 roku

Dochody młodych w limicie 3089 zł

Na pytanie podatnika dotyczące konieczności uwzględnienia przychodów dziecka zwolnionych z PIT w limicie dochodów 3089 zł Krajowa Administracja Skarbowa odpowiedziała, że ,, Zwolnione z opodatkowania przychody z tzw. ulgi dla młodych doliczasz do limitu dochodu dziecka 3089 zł”.

Źródło: KAS

Oznacza to, że jeśli wszystkie przychody uzyskane przez dziecko (również te zwolnione z PIT) przekroczą kwotę 3089 zł – prawo do skorzystania z ulgi prorodzinnej nie przysługuje.

Ulga dla młodych – czy składać PIT?

Obowiązek złożenia rocznego rozliczenia PIT za 2020 rok uzależniony jest od tego, jakie dochody uzyskały osoby młode w 2020 roku. Jeżeli osoby młode do ukończenia 26 roku życia uzyskały wyłącznie dochody zwolnione z podatku PIT np. ze stosunku pracy (umowa o pracę), z umowy cywilnoprawnej (umowy zlecenie), oraz z tytułu odbywania praktyki absolwenckiej i stażu uczniowskiego, to zwolnione są one również z obowiązku sporządzania rocznego rozliczenia PIT za 2020 rok – pod warunkiem nie przekroczenia limitu zwolnienia z PIT wskazanego w ustawie. Więcej na ten temat w artykule ,, Ulga dla młodych. Czy konieczne jest rozliczenie PIT za 2020 rok?”.