Jak zawiadomić US o przelewie na rachunek spoza białej listy VAT? Ministerstwo finansów przygotowało wzór zawiadomienia (druk ZAW-NR) o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podatników VAT. Projekt rozporządzenia w tej sprawie został właśnie opublikowany.

W czwartek 25 czerwca br. opublikowano projekt rozporządzenia Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o podatku od towarów i usług.

Co zrobić, aby numer konta przedsiębiorcy znalazł się na białej liście VAT?

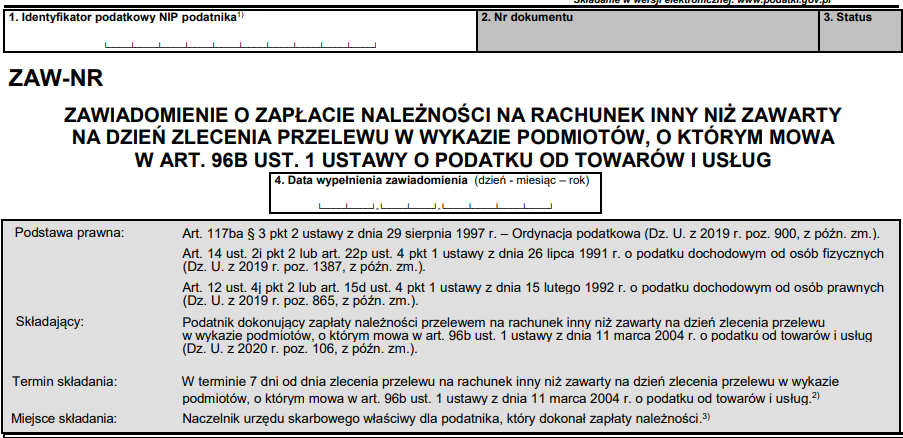

Załącznikiem do tego rozporządzenia jest wzór zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o podatku od towarów i usług (ZAW-NR).

Co zmienia się w dotychczasowych wzorze zawiadomienia ZAW-NR?

Wprowadzone zmiany mają ułatwić składanie zawiadomienia. Są istotne dla podatnika chcącego dokonać zapłaty na rachunek spoza wykazu i uwolnić się od negatywnych konsekwencji podatkowych. Zmiany obejmują:

- wydłużenie terminu złożenia zawiadomienia z 3 dni na 7 dni od dnia zlecenie przelewu,

- zmianę właściwości naczelnika urzędu skarbowego, do którego ma być składane zawiadomienie, z właściwego dla sprzedawcy na właściwy dla płacącego należność.

Projekt tego rozporządzenia to konsekwencja nowelizacji ustaw o PIT, CIT i VAT oraz Ordynacji podatkowej, które wejdą w życie 1 lipca 2020 r. (Dz. U. poz. 1065).

W art. 117ba § 1 Ordynacji podatkowej przewidziano odpowiedzialność solidarną wobec podatnika, o którym mowa w art. 15 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2020 r. poz. 106, z późn. zm.), na rzecz którego dokonano dostawy towaru lub świadczono usługę, całym jego majątkiem wraz z podmiotem dokonującym tej dostawy lub świadczącym tę usługę zarejestrowanym na potrzeby podatku od towarów i usług jako podatnik VAT czynny, za jego zaległości podatkowe w części podatku od towarów i usług proporcjonalnie przypadającej na tę dostawę lub tę usługę, w przypadku gdy zapłata należności zostanie przekazana na rachunek inny niż rachunek zawarty na dzień zlecenia przelewu w wykazie, o którym mowa w art. 96b ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług.

Kiedy odpowiedzialność solidarna za przelew na rachunek spoza wykazu VAT będzie wyłączona?

Odpowiedzialność solidarna nabywcy będzie wyłączona, w tym również w przypadku podatników z tytułu zawartych umów factoringu, cesji wierzytelności, przelewu albo umów o podobnym charakterze, w sytuacji gdy podatnik dokonujący płatności dokonał zapłaty należności na rachunek inny niż zawarty w wykazie, pod warunkiem że zawiadomi o tym naczelnika urzędu skarbowego właściwego dla podatnika, który dokonał zapłaty należności, w terminie 7 dni od dnia zlecenia przelewu (art. 117ba § 3 pkt 2 Ordynacji podatkowej).

Nowy wzór zawiadomienia zastąpi stare rozporządzenie

Nowe rozporządzenie zastąpi rozporządzenie Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o podatku od towarów i usług (Dz. U. poz. 2530), które straci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 13 ustawy z dnia 5 czerwca 2020 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz niektórych innych ustaw (Dz. U. poz. 1065).

Rozporządzenie wejdzie w życie z dniem następującym po dniu ogłoszenia w Dzienniku Ustaw.