Przedsiębiorcy, którzy skorzystali z dodatkowego świadczenia postojowego muszą pamiętać o zapłaceniu podatku z tytułu tego świadczenia. Stanowi ono, w przeciwieństwie do zwykłego postojowego dodatkowy przychód dla przedsiębiorcy, od którego należy odprowadzić należny podatek. Czy to się zmieni? Pomimo obietnic na chwilę obecną brak jest nowych regulacji prawnych.

Przedsiębiorcy borykający się ze skutkami epidemii COVID-19 licznie wnioskowali o przyznanie dodatkowego świadczenia postojowego z Zakładu Ubezpieczeń Społecznych. Świadczenie to jest ważnym wsparciem m.in. dla branży turystycznej (Tarcza 5.0), lecz także dla branży gastronomicznej, eventowej oraz fitness (projekt tarczy 6.0). Rozliczając tę formę pomocy należy odróżnić ją jednak od zwykłego postojowego, które aktualnie jako jedyne zwolnione jest z podatku.

Źródło: shutterstock

Dodatkowe świadczenie postojowe z PIT

Przedsiębiorcy, którym wypłacono dodatkowe świadczenie postojowe muszą pamiętać, że nie jest ono zwolnione z opodatkowania. Potwierdza to również sam Zakład Ubezpieczeń Społecznych:

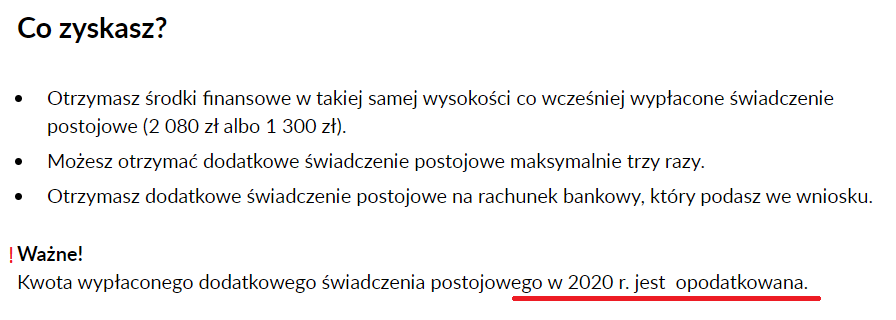

Źródło: poradnik ZUS.pl

Dla przedsiębiorcy oznacza to nie tylko konieczność zapłaty podatku, lecz także uwzględnienia kwoty dodatkowego świadczenia postojowego w rocznym zeznaniu PIT.

Zwykłe świadczenie postojowe zwolnione z podatku

W przeciwieństwie do dodatkowego świadczenia postojowego, pierwotne świadczenie postojowe wypłacane trzykrotnie, nie stanowi dodatkowego przychodu przedsiębiorcy. Wartość świadczenia postojowego, o którym mowa w art. 15zq ustawy o COVID-19, nie podlega opodatkowaniu podatkiem dochodowym od osób fizycznych. Dochód z tego tytułu zwolniony jest z opodatkowania na podstawie art. 52m ustawy o PIT.

Dodatkowe świadczenie postojowe również bez PIT? Jest nadzieja

Choć aktualnie obowiązujące akty prawne nie zwalniają z opodatkowania dodatkowego świadczenia postojowego podatkiem PIT, to pojawiły się pierwsze pozytywne głosy mówiące o planach zwolnienia tego świadczenia z podatku. Mowa o wpisie na Twitterze szefa resortu rozwoju, pracy i technologii Jarosława Gowina ,,Trwają prace nad zwolnieniem dodatkowego postojowego z podatku dochodowego 2020 i 2021 r.- to ważne inicjatywy @MRPiT_GOV_PL dla turystyki”. Niestety wpis ten choć opublikowany został w połowie października, to do dnia dzisiejszego nie znalazł odzwierciedlenia w obowiązujących aktach prawnych. Dlatego też z uwagi na brak stosownego aktu prawnego, na chwilę obecną uznać należy, że dodatkowe świadczenie postojowe pozostaje opodatkowane podatkiem PIT.