Przedsiębiorcy, którzy skorzystali z subwencji PFR wypłacanej w ramach Tarczy antykryzysowej, muszą liczyć się z koniecznością zapłaty podatku PIT, za umorzoną część pożyczki. Jest jednak szansa, że Ministerstwo Finansów zmieni obowiązujące przepisy.

» Pomoc z tarczy antykryzysowej a roczny PIT

Ministerstwo Finansów odpowiedziało na zapytanie nr 2028 Posła Tadeusza Tomaszewskiego, dotyczącego podatku od subwencji z Polskiego Funduszu Rozwoju (PFR), wypłacanej w ramach Tarczy antykryzysowej. W świetle aktualnych przepisów umorzona część pożyczki PFR podlega bowiem opodatkowaniu podatkiem PIT.

Źródło: shutterstock

MF zapewnia, że chce zwolnienia z PIT subwencji PFR

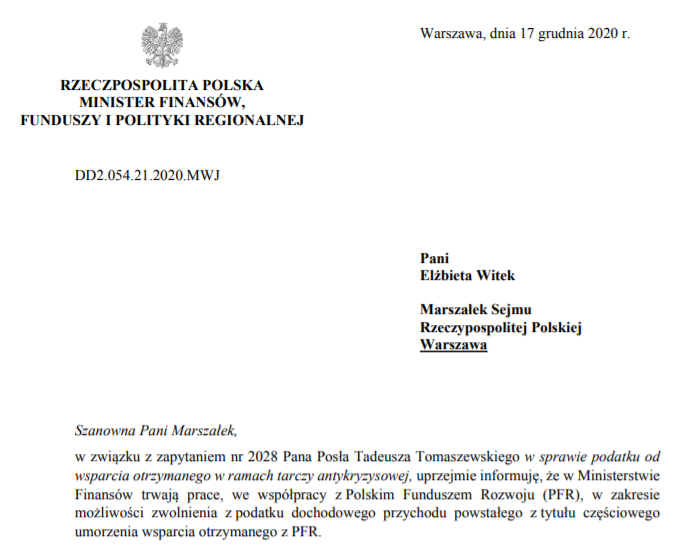

Jan Sarnowski, z upoważnienia Ministerstwa Finansów, w odpowiedzi na zapytanie Posła Tomaszewskiego odpowiedział, że aktualnie w ministerstwie trwają prace, we współpracy z Polskim Funduszem Rozwoju, dotyczące możliwości zwolnienia z podatku dochodowego przychodu, który powstał z tytułu częściowego umorzenia wsparcia otrzymanego z PFR. Jak stwierdziło Ministerstwo Finansów ,, Prowadzone we współpracy z PFR prace nie zostały dotychczas zakończone. Zapewniam jednak, że chcemy wypracować najbardziej korzystne dla przedsiębiorców rozwiązania, mając na uwadze również to, że ewentualne umorzenia otrzymanych przez nich środków z PFR nastąpią dopiero po 12 miesiącach od ich wypłacenia. Kwota wsparcia podlegająca zwrotowi, jest bowiem spłacana w nie więcej niż 24 równych miesięcznych ratach, rozpoczynając od 13 miesiąca kalendarzowego, licząc od pierwszego pełnego miesiąca po dacie udzielenia subwencji”.

Źródło: orka.sejm.gov.pl

Podatek PIT od subwencji PFR – obowiązujące przepisy

Zgodnie z aktualnie obowiązującymi przepisami, wypłacone subwencje są traktowane w momencie otrzymania jako pożyczka. Przedsiębiorca w momencie przyznania subwencji, nie musiał od razu odprowadzić od niej podatku PIT. Co więcej, pokryte nią wydatki były dla przedsiębiorcy kosztem.

Nieco inaczej wygląda jednak kwestia samego umorzenia subwencji. Okazuje się bowiem, że umorzenie kwoty pożyczki z PFR stanowi dla przedsiębiorcy przysporzenie, z którym bezpośrednio wiąże się powstanie zobowiązania podatkowego z tytułu uzyskanego przychodu. Mówią o tym m.in. ustawy o PIT i CIT, zgodnie z którymi do przychodów zalicza się wartość umorzonych zobowiązań, w tym z tytułu zaciągniętych pożyczek, z wyjątkiem umorzonych pożyczek z Funduszu Pracy (art. 12 ust. 1 pkt 3 lit. a) ustawy o CIT i art. 14 ust. 2 pkt 6 ustawy o PIT). Oznacza to, że w świetle obowiązujących przepisów od umorzonej części pożyczki PFR przedsiębiorca powinien odprowadzić podatek PIT, a następnie rozliczyć go w rocznym zeznaniu podatkowym.