Za sprawą rozporządzenia Ministra Finansów przedłużono terminy wykonania niektórych obowiązków w zakresie podatku dochodowego od osób prawnych. Chodzi m.in. o obowiązek rozliczenia CIT-8. Jakie obowiązki wględem skarbówki należy wykonać do 30 czerwca?

» MF przedstawiło terminy sprawozdawcze za 2022 r.

Terminy związane z rozliczeniem podatku dochodowego od osób prawnych zostały wydłużone za sprawą rozporządzenia Ministra Finansów. Chodzi dokładnie o rozporządzenie z dnia 21 marca 2023 roku (Dz.U. 2023 poz. 530). Rozporządzenie to jest ważne z uwagi na przesunięcie do 30 czerwca terminu wykonania niektórych obowiązków związanych z podatkiem CIT.

Czekasz na najnowszy wzór CIT-8 w wersji 32? Pobierz interaktywny druk

Źródło: rcl.gov

» CIT-8 do 30 czerwca. Sprawozdania finansowe bez zmian. Rozporządzanie w Dzienniku Ustaw

Obowiązki podatnika względem podatku CIT do 30 czerwca 2023 roku

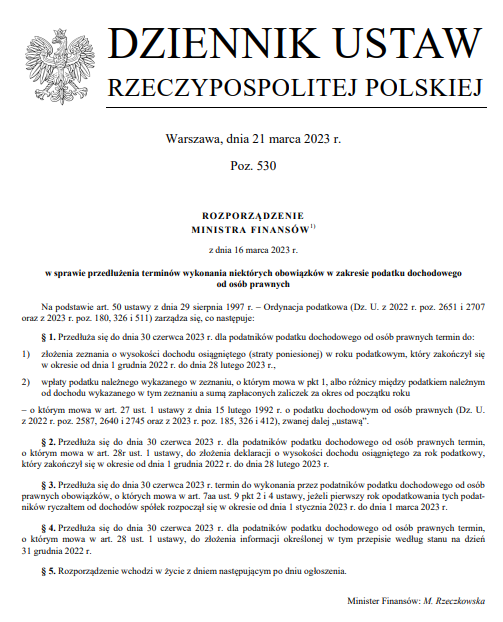

W myśl Rozporządzenia Ministra Finansów z dnia 21 marca 2023 roku w sprawie przedłużenia terminów wykonania niektórych obowiązków w zakresie podatku dochodowego od osób prawnych (Dz.U. 2023 poz. 530):

1. Przedłuża się do dnia 30 czerwca 2023 r. dla podatników podatku dochodowego od osób prawnych termin do:

- złożenia zeznania o wysokości dochodu osiągniętego (straty poniesionej) w roku podatkowym, który zakończył się w okresie od dnia 1 grudnia 2022 r. do dnia 28 lutego 2023 r.,

- wpłaty podatku należnego wykazanego w zeznaniu, o którym mowa w pkt 1, albo różnicy między podatkiem należnym od dochodu wykazanego w tym zeznaniu a sumą zapłaconych zaliczek za okres od początku roku ‒ o którym mowa w art. 27 ust. 1 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2022 r. poz. 2587, 2640 i 2745 oraz z 2023 r. poz. 185, 326 i 412), zwanej dalej „ustawą”.

§ 2. Przedłuża się do dnia 30 czerwca 2023 r. dla podatników podatku dochodowego od osób prawnych termin, o którym mowa w art. 28r ust. 1 ustawy, do złożenia deklaracji o wysokości dochodu osiągniętego za rok podatkowy, który zakończył się w okresie od dnia 1 grudnia 2022 r. do dnia 28 lutego 2023 r.

§ 3. Przedłuża się do dnia 30 czerwca 2023 r. termin do wykonania przez podatników podatku dochodowego od osób prawnych obowiązków, o których mowa w art. 7aa ust. 9 pkt 2 i 4 ustawy, jeżeli pierwszy rok opodatkowania tych podatników ryczałtem od dochodów spółek rozpoczął się w okresie od dnia 1 stycznia 2023 r. do dnia 1 marca 2023 r.

§ 4. Przedłuża się do dnia 30 czerwca 2023 r. dla podatników podatku dochodowego od osób prawnych termin, o którym mowa w art. 28 ust. 1 ustawy, do złożenia informacji określonej w tym przepisie według stanu na dzień 31 grudnia 2022 r.

Oznacza to, że zgodnie z zapowiedziami Ministerstwa Finansów nie 31 marca 2023 r., a 30 czerwca 2023 r. jest ostateczną datą m.in. na:

- złożenie zeznania o wysokości osiągniętego dochodu lub poniesionej straty w roku podatkowym, który zakończył się między 1 grudnia 2022 a 28 lutego 2023 r. (CIT-8, CIT-8AB);

- wpłatę podatku należnego wykazanego w zeznaniu albo różnicy między podatkiem należnym od dochodu a sumą należnych zaliczek za okres od początku roku.

Pobierz druk CIT-8 (32)

Wersją właściwą druku CIT-8 do rozliczenia podatku jest wersja 32. Druk można pobrać korzystając z poniższej tabeli:

| Rodzaj druku | Opis |

|---|---|

| CIT-8 (32) do rozliczenia za 2022 rok | Zeznanie o wysokości osiągniętego dochodu (poniesionej straty) i należnego podatku dochodowego od osób prawnych |

CIT-8(32) został również udostępniony na ministerialnej stronie e-deklaracji.