Modyfikacje dokonywane po jednorazowej amortyzacji

Gdy dany składnik został poddany jednorazowej amortyzacji, zdefiniowanej w art. 22k ust. 7-21 ustawy o pdof i art. 16k ust. 7-21 ustawy o pdop, wydatki takie są rozliczane w kosztach...

Gdy dany składnik został poddany jednorazowej amortyzacji, zdefiniowanej w art. 22k ust. 7-21 ustawy o pdof i art. 16k ust. 7-21 ustawy o pdop, wydatki takie są rozliczane w kosztach...

Koszty dotyczące samochodu osobowego, do którego nie będzie prowadzona ewidencja przebiegu pojazdu określona w ustawie o VAT, mogą podlegać ograniczeniom wynikającym z przepisów podatkowych. Trzeba o tym pamiętać, dokonując zapisów...

Składniki stanowiące w firmie środki trwałe są w świadomości wielu osób wyłączną własnością tego podmiotu. Nie jest to jednak prawdą. Do środków trwałych może bowiem zostać zaliczony także taki składnik,...

Jedną z negatywnych zmian wprowadzonych Polskim Ładem jest ograniczenie amortyzacji podatkowej w spółkach nieruchomościowych do wysokości amortyzacji dokonywanej zgodnie z przepisami ustawy o rachunkowości. Jakie trudności dla przedsiębiorców rodzi zmiana...

Jednostki posiadające środki trwałe dokonują od nich odpisów amortyzacyjnych dla celów bilansowych i podatkowych, na zasadach wynikających odpowiednio z ustawy o rachunkowości i ustaw o podatku dochodowym. Zdarza się, że...

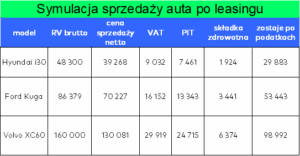

Wejście w życie Polskiego Ładu jeszcze bardziej skomplikowało już i tak mocno pogmatwane przepisy związane z użytkowaniem oraz sprzedażą auta firmowego. W Polsce obowiązują różne zasady dotyczące odliczeń poszczególnych kosztów,...

Polski Ład spowodował, że wprowadzenie do majątku firmowego auta używanego wcześniej jako prywatne, stało się dużo mniej korzystane. Alternatywnym rozwiązaniem może okazać się sprzedaż prywatnego samochodu i wynajem na firmę...

Polski Ład przynosi m.in. modyfikacje w zakresie wprowadzania i wycofywania z firmy rzeczowych składników majątkowych, jak również amortyzacji składników majątku trwałego. Z dniem 1 stycznia 2022 r. zaczną funkcjonować zmiany...

Przepisy prawa podatkowego nie w każdym przypadku pozwalają na bezpośrednie zaliczenie wydatku w koszty podatkowe. W zamian należy przez określony czas amortyzować takie środki trwałe czy wartości niematerialne i prawne....

Proponowane w Polskim Ładzie wprowadzenie zakazu amortyzacji budynków i lokali mieszkalnych wykorzystywanych w działalności gospodarczej uderzy nie tylko w podmioty wynajmujące mieszkania i lokale, ale także w przedsiębiorców prowadzących działalność...

Po wprowadzeniu zmian podatkowych wynajmowanie budynków i lokali mieszkalnych stanie się mniej opłacalne. Stracą ci, którzy będą amortyzować środki trwałe używane przed wprowadzeniem ich do działalności gospodarczej Nowi podatnicy nie...

Wykorzystywanie samochodów w firmie jest tematem licznych zapytań podatników w ramach interpretacji podatkowych. Samochody w firmie mogą być wykorzystywane w różny sposób, począwszy od użytku mieszanego na cele prywatne i...

Budynek nabyty w celu produkcji towarów związanych z przeciwdziałaniem COVID-19 można jednorazowo zamortyzować w miesiącu nabycia i wprowadzenia do ewidencji środków trwałych i wartości niematerialnych i prawnych zgodnie z art....

![Jednorazowa amortyzacja w związku z COVID-19, także dla budynku [interpretacja]](https://www.pit.pl/wp-content/uploads/2021/04/300557198282-300x200.jpg)

Nowelizacją wszystkich ustaw o podatku dochodowym (Dz. U. z 2020 r. poz. 2123), poza zmianami w zakresie ryczałtu ewidencjonowanego, z dniem 1 stycznia 2021 r. zostało również wprowadzonych szereg zmian...

Z podstawowej, ogólnej zasady dotyczącej amortyzacji wynika, że podmiot gospodarczy po wyborze metody, jaką będzie jej dokonywał w stosunku do danego składnika majątku trwałego, zasadniczo zobowiązany jest ją stosować do...